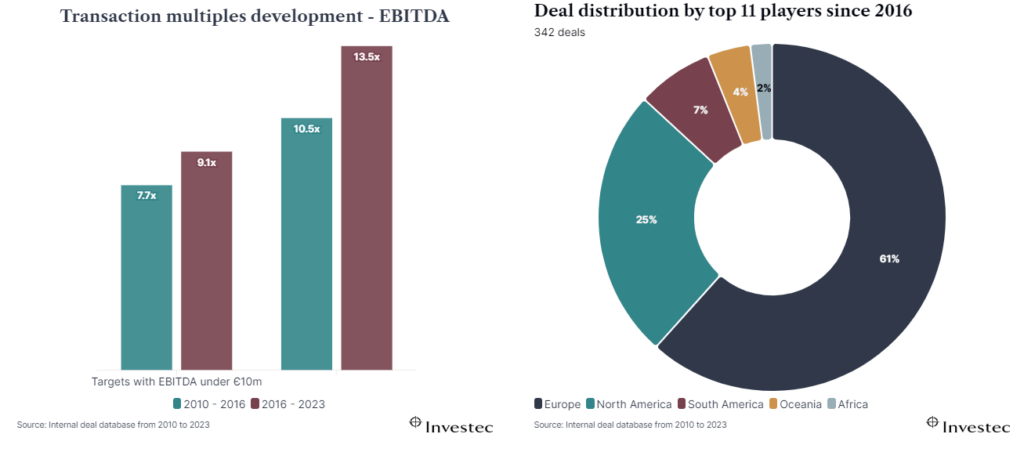

The Testing, Inspection & Certification (TIC) sector is in robust shape, judging from discussions at Capitalmind Investec’s second annual European TIC Conference (March 2024). Personal experiences shared by the heads of two highly acquisitive TIC businesses offered the audience of 60 industry leaders valuable insights into current Mergers and Aquisitions (M&A) thinking and trends.

The event kicked off with an overview of the state of the M&A market in the TIC sector. Capitalmind Investec has built up many years’ experience providing mid-market TIC companies in the UK, Europe and US with M&A financial advice.

Marleen Vermeer, Partner at Capitalmind Investec, highlighted the growing shift towards a global focus in M&A activity. “Until a few years ago, TIC M&A activity was generally domestically oriented. That is now changing quite rapidly with more cross-border transactions,” she said.

Watch and read the highlights from our European TIC conference

Acquisitions and organic growth

Higher levels of M&A activity than is generally seen in the market are being supported by stable company valuations and high exit EBITDA multiples, as Michel Degryck, Managing Partner at Capitalmind Investec, explained: “We saw a rise in valuations from 2020 to 2022 and they are now more stable. Investors are increasingly paying close attention to organic growth in TIC businesses. Generally speaking, a good valuation multiple requires double-digit organic growth. Companies must also demonstrate that their acquisitions can grow fast to prove they will generate value on top of providing relative multiples.”

Continued consolidation trends, with valuation expansion

In the current economic climate, trade buyers of TIC companies are also keeping a keen eye on pricing power. “The ability to pass through inflation cost by increasing prices is important to potential buyers. Businesses that offer more than just pure TIC services tend to succeed better in passing on higher costs,” Michel noted.

Sustainability, digitalisation and internationalisation

Marleen outlined three important trends in the sector: sustainability, digitalisation and internationalisation. “Investors are looking for sustainability and TIC companies are benefiting from growing societal expectations for a safer, more sustainable world,” she observed. Capitalmind Investec predicts that digitalisation, particularly connected devices and remote services, is changing TIC businesses, said Michel: “TIC companies are looking at how they collect and leverage data, and at using artificial intelligence, to provide their clients with more business value. As a result, TIC companies are moving from ticking boxes to check compliance with regulations to providing risk management solutions and business performance tools.”

Internationalisation was evident in the success stories recounted by France-based Trescal, the global leader in calibration with a busy buy-and-build investment strategy, and Netherlands-based Normec, a rapidly growing TIC company.

Until a few years ago, TIC M&A activity was generally domestically oriented. That is now changing quite rapidly with more cross-border transactions.

Marleen Vermeer, Partner at Capitalmind Investec

Trescal: don’t rush acquisitions

Guillaume Caroit, CEO of Trescal, said around one-quarter of annual turnover growth came from organic growth and the rest through acquisitions. Impressive expansion into 30 countries, with over 5,000 staff and 70,000 global customers is the result of combining caution with ambition.

Guillaume’s advice for an effective M&A strategy is “Don’t bite off more than you can chew. And don’t rush things too much.”

M&A activity helps Trescal to maintain its preferred balance between end-markets as well as diversifying into new geographies. Guillaume said private equity firms were supportive of the strategy. “PE firms like the purity of Trescal as a pure player in calibration which is our core business, plus our ability to attract good managers, especially in new countries.”

Chief among his priorities when integrating businesses is to invest in people. The Trescal Institute supports the retention of skilled technicians and engineers post-acquisition by offering training programmes. “Many of our competitors can’t afford to invest as much as us on people,” said Guillaume. “We train people centrally in Paris and recruit locally around the world.”

Normec: focus on countries and sectors

Joep Bruins, CEO of Normec, set up the company in 2015 and immediately began buying small TIC companies. Normec focuses on only four TIC sectors: food, life safety, sustainability and healthcare. About half of its business comes from acquired companies.

“We have a one-stop delivery model for clients to access all types of labs to meet their needs,” he said. “We also offer label compliance and software development services, so they can receive everything from a single supplier.”

Normec’s organic growth is over 10% and it has made over 60 acquisitions to date. This buy & build strategy has been funded by private equity funds since around 2017.

The company’s geographic spread is currently nine countries. “We try to stay as focused as possible in our core sectors and countries,” said Joep. “Our clients are relatively small and many don’t necessarily need international services. Three-quarters of our revenue comes from small- to medium-sized businesses.”

Once a target is acquired, Normec doesn’t look to relocate or centralise the business. “We keep acquired companies where they are, so we have local labs offering high service levels. It’s fairly easy to integrate them into our wider network. Here, colleagues can learn from each other.”

TIC talking points

To round off the conference, Ed Thomas, Managing Director, UK, at Investec, quizzed Guillaume and Joep, along with Charles Welham, a Partner at asset fund management group Bridgepoint, on how TIC M&A activity is changing.

What are the challenges of internationalisation?

Scaling up activities should be a priority, said Charles: “You shouldn’t look at internationalisation for the sake of it. You need to have in place a team that can scale up in different countries, and this gives you a local presence if things go wrong. It helps to focus on just part of the TIC market, rather than buying everything that’s going.”

Joep emphasised understanding the culture and looking for similarities in acquisition targets. “For me, differences between countries are not as big as differences between individual people. Scaling your business as you acquire is as much a question for your Human Resources as your M&A team.”

Guillaume agreed that a personalised approach is essential. “We do the basics and get a cultural understanding of new countries, like Thailand and China. The calibration sector is so niche that target companies probably know us already, which helps.”

What lessons have you learned?

Having a regionally based group structure is important for Trescal. “Previously everyone reported to me; now we have four regional areas with their own P&L reports and steering committees. It helps us manage local issues more effectively,” said Guillaume.

Maintaining a strong local presence is something Bridgepoint learned the hard way. “Local people often want to speak with local deal originators. We’ve gone wrong on larger deals in new countries by not having done enough commercial due diligence or understanding national regulatory changes,” said Charles.

Organic growth or M&A?

Both Joep and Guillaume highlighted the difficulty of ‘doing it yourself’. Joep said: “Organic growth is very hard. For a start, your labs need to be accredited as well as every test you conduct. That can take one or two years. If you want to grow quickly and scale a business, then M&A is a better way.”

Guillaume agreed: “Creating a ‘green field’ operation takes too long. We have opened a number of our own labs in the last 20 years and ended up shutting most of them down.”

What’s your outlook for TIC M&A?

“Trescal is looking to grow in the Asia-Pacific region and has its eye on China, India and Japan” said Guillaume.

For Joep at Normec, it’s a question of “keeping on doing what we’re doing.”

Bridgepoint expects M&A activity to continue at pace. “There are so many acquisition opportunities in the TIC sector. It’s a true technical sell, which is why we like it so much,” said Charles.

The panel also fielded audience questions on rebranding acquired companies, typical deal execution timeframes, how to support target companies that are not yet investor-ready, and the trend towards consolidation in the TIC market.

Interview

As we enter 2024, the M&A landscape shows signs of recovery, albeit cautiously.

In the episode of the February 20, 2024 of No Ordinary Wednesday, Jeremy Maggs in conversation with Capitalmind Investec experts Jürgen Schwarz, Marleen Vermeer, and Kilian de Gourcuff, Investec’s Head of Cross-Border Finance and International Advisory Charles Barlow, on what key sectors, trends and risks to keep an eye on in 2024.

Click below to listen to the podcast:

Where does opportunity lie for dealmaking in 2024? (investec.com)

Hosted by seasoned broadcaster, Jeremy Maggs, the No Ordinary Wednesday podcast unpacks the latest economic, business and political news in South Africa, with an all-star cast of investment and wealth managers, economists and financial planners from Investec. Listen in every second Wednesday for an in-depth look at what’s moving markets, shaping the economy, and changing the game for your wallet and your business.

Listen to the best of No Ordinary Wednesday: https://www.investec.com/en_za/focus/no-ordinary-wednesday-with-jeremy-maggs.html

Starker Rückgang der Nachfrage am SSD-Markt 2023?

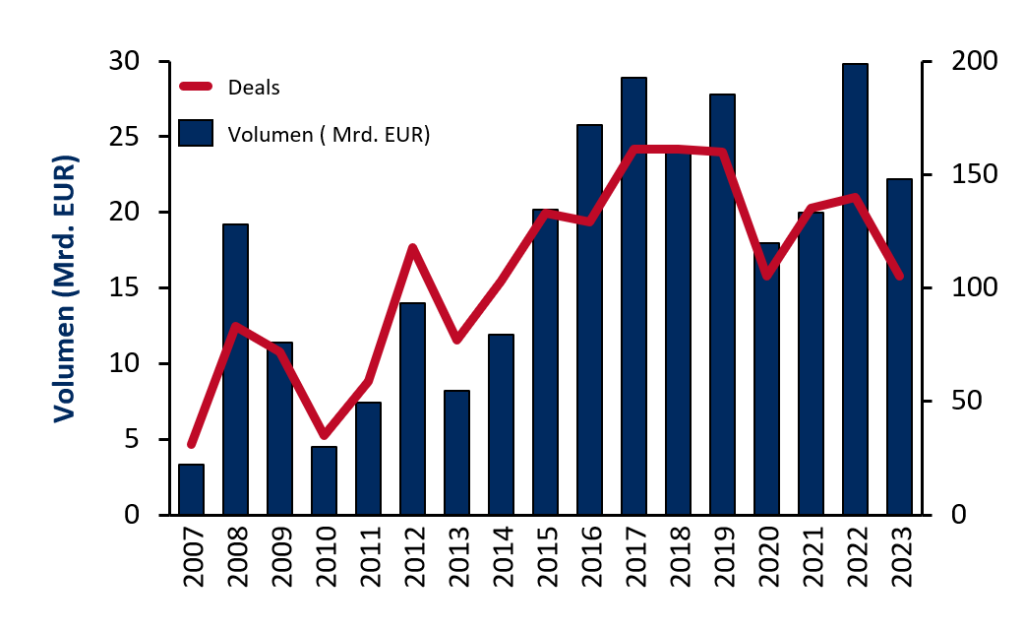

Im Verlauf des gesamten Jahres 2023 verminderte sich das Emissionsvolumen um 34%, erreichte jedoch immer noch beträchtliche 22,2 Mrd. EUR, während die Anzahl der Transaktionen um 34% auf 105 sank. Im Rekordjahr 2022 hatte das SSD – Emissionsvolumen beeindruckende 29,8 Mrd. EUR erzielt. Interessanterweise übertraf der Gesamtbetrag des letzten Jahres den durchschnittlichen Wert der vorangegangenen zehn Jahre um 7%.

Betrachtung SSD-Markt 2023

Im Jahr 2023 normalisierte sich der Markt für Unternehmens-Schuldscheindarlehen (SSD) nach der Rekordleistung im Vorjahr, und dieser Trend setzte sich auch im vierten Quartal fort. Die Aktivität auf dem SSD-Markt blieb trotz eines anspruchsvollen Umfelds im Gesamtjahr 2023 insgesamt robust, was auf die stabile Investorennachfrage zurückzuführen ist. Großkonzerne mit externen Investment-Grade-Ratings zeigten mit 12 Transaktionen eine deutlich geringere Beteiligung am SSD-Markt im Vergleich zu den 33 Transaktionen im Jahr 2022. Ab dem zweiten Quartal 2023 neigten sie dazu, verstärkt den wettbewerbsfähigeren Anleihenmarkt zu nutzen, was zu einem niedrigeren Auslandsanteil im Vergleich zum Vorjahr führte. Zudem wurden in 2023 weniger Debuttransaktionen verzeichnet, obwohl einige bedeutende Transaktionen neuer Unternehmen auf dem SSD-Markt die positive Resonanz der Investoren unterstrichen. Gleichzeitig lässt der Markt genügend Freiraum für individuelle Regelungen in den zu.

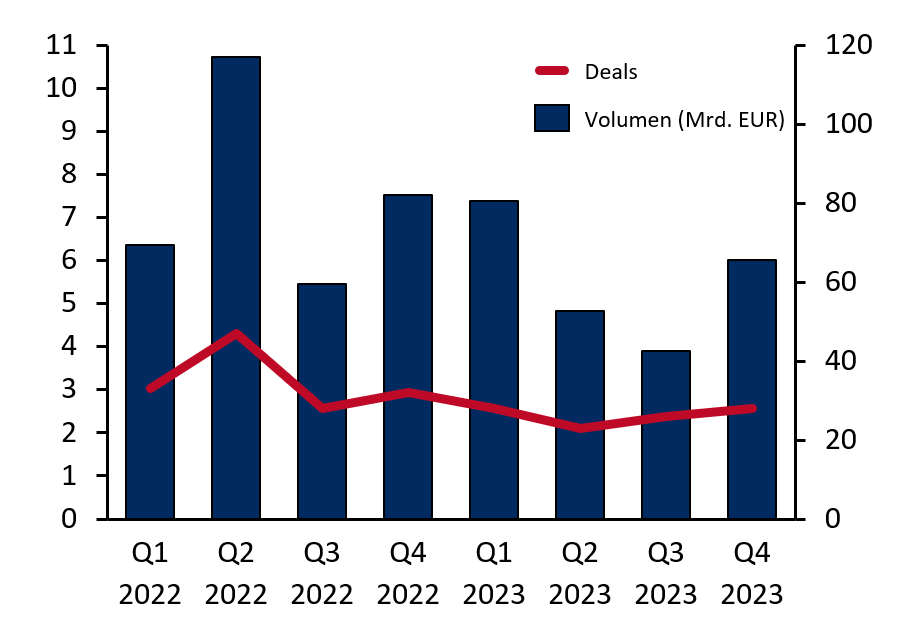

Analyse Q4-Volumen

Im vierten Quartal 2023 verzeichnete der SSD-Markt ein Neuvolumen von ca. 6 Mrd. EUR, basierend auf den Valutierungen. Dies stellt einen Rückgang um 25 % im Vergleich zum Rekordquartal 2022 mit 7,5 Mrd. EUR dar. Gleichzeitig verringerte sich die Anzahl der Transaktionen auf 28 neue SSD, was ebenfalls einem Rückgang um 14 % gegenüber dem Vorjahreszeitraum entspricht.

Im Vergleich zu den vierten Quartalen der vergangenen zehn Jahre (2013 bis 2022) lag das Volumen im Schlussquartal 2023 sowohl beim Volumen als auch bei der Transaktionszahl etwa 16 % unter dem Durchschnitt. Historisch ragen Q2 und Q4 2022 mit hohen Volumina klar heraus.

Klicken Sie hier, um den vollständigen report herunterzuladen

Unterstützung unserer Kunden bei der Bewältigung von Ungewissheiten, während wir ihr Unternehmen wieder auf Kurs bringen

Interview mit Jürgen Schwarz, Managing Partner von Capitalmind Investec, über die Restrukturierung mit Hilfe eines M&A-Prozesses:

- Wie hat sich der Markt in den letzten Jahren verändert?

- Was ist Euer Ansatz?

- Ein Beispiel geben

Dieses Video beantwortet diese Fragen und gibt Ihnen in wenigen Minuten einen Eindruck und Überblick.

Verkauf aus der Insolvenz

Aufgrund unserer europaweiten Präsenz und Erfolgsbilanz sind wir gut aufgestellt, um bei internationalen und grenzüberschreitenden Umstrukturierungen zu beraten.

Unsere internationalen Sektor Teams setzten über 50 Transaktionen p.a. um und kennen in vielen Branchen die aktiven Käufer, die Akquisitionskriterien, das Verhalten einzelner Entscheidungsträger. Auch haben wir einen aktuellen Überblick über die gezahlten Marktpreise, die sich über die Zeit und je nach Positionierung im Sektor stark unterscheiden.

Sie führen ein kleines oder mittelständiges Unternehmen mit Sitz in Deutschland? Und Sie haben allgemeinen (Re-)Finanzierungsbedarf?

Durch die Kooperation mit einer deutschen Vollbank können wir Ihnen schnell und unkompliziert eine geeignete Finanzierung anbieten.

Wesentliche Eckdaten sind:

- Finanzierungshöhe ab EUR 100.000 bis zu EUR 5.000.000

- Festzinssatz ab 8,00 % p.a. (abhängig von der Bonität)

- Keine Sicherheiten (Blanko-Kredit)

- Laufzeiten: 12 – 48 Monate

- Annuitätendarlehen, vorzeitige Ablösung möglich

- Aufstockung des Darlehensbetrages im Verlauf möglich

Für die Prüfung benötigen wir folgende Unterlagen/Informationen:

- Welches Volumen und welche Laufzeit sind gewünscht?

- Wer soll der Kreditnehmer sein (Organigramm)?

- Unternehmenspräsentation / -broschüre

- Jahresabschluss 2021 (testiert bzw. von GF/StB unterzeichnet)

- Aktuelle BWA inkl. SuSa 2022

Bereits innerhalb einer Woche nach Unterlageneinreichung erhalten Sie eine Entscheidung zu Ihrem Finanzierungsvorhaben. Dieser Finanzierungsbaustein passt in jede Bilanzstruktur.

Bei Interesse sprechen Sie uns gerne an. Ihr Ansprechpartner: TORSTEN AUL, Partner, +49 611 205 48 16 torsten.aul@capitalmind.com

Unsere Partner Jürgen Schwarz und Torsten Aul haben am Dienstag, 15.11., bei einem Online Workshop mit Entscheidern der Kosmetik- und Drogeriebranche des Verbands Industrieverband Körperpflege- und Waschmittel e. V. (IKW) (auf Englisch: The German Cosmetic, Toiletry, Perfumery and Detergent Association) zum Thema „Unternehmensführung in schwierigen Zeiten“ vorgetragen.

Jürgen Schwarz’s Kernaussage : M&A Prozess kann in schwierigen Zeiten Zeit verschaffen

Torsten Aul’s Kernaussage: Frühzeitig alternative Finanzierungswege angehen

Die ausführliche Präsentation können Sie hier sehen.

Die Pressemitteilung zu dieser Veranstaltung finden Sie auf der Website: https://www.ikw.org/presse

Über den Deal

Umstrukturierung und Erweiterung der ursprünglichen BEE-Transaktion und Einführung eines Mitarbeiterbeteiligungsplans.

Die Investec Bank unterstützte Reunert Ltd. bei der Umstrukturierung und Erweiterung seiner ursprünglichen BEE-Transaktion und der Einführung eines Belegschaftsaktienplans. Durch diese Transaktion wird Reunert qualifizierten Mitarbeitern die Möglichkeit geben, sich am Wert von Reunert zu beteiligen und so die Ausrichtung ihrer wirtschaftlichen Interessen mit denen anderer Reunert-Stakeholder und den zukünftigen Erfolg von Reunert zu stärken. Außerdem wird das Unternehmen die Förderung schwarzer weiblicher Jugendlicher durch den Rebatona Educational Trust fortsetzen. Insgesamt werden der Rebatona Educational Trust und der Employee Share Ownership Trust effektiv ca. 13 % der Reunert-Aktien halten.

Über Reunert Ltd

Reunert umfasst ein diversifiziertes Portfolio von Unternehmen in drei Hauptsegmenten: Elektrotechnik, Informations- und Kommunikationstechnologie und angewandte Elektronik. Das Unternehmen besitzt ein Portfolio bekannter und angesehener südafrikanischer Marken wie CBI-electric, Nashua und Reutech. Reunert hat sich verpflichtet, Südafrikas BEE-Initiativen zu unterstützen und hat im Laufe der Jahre erfolgreich Schwarze als Anteilseigner in viele seiner operativen Unternehmen aufgenommen.

Über den Deal

Mit der Marke ReifenDirekt ist die Delticom AG (WKN 514680, Börsenkürzel DEX) das führende Unternehmen in Europa für die Onlinedistribution von Reifen und Kompletträdern mit ca. €540Mio. Umsatz in 2020. Die Gesellschaft betreibt ca. 350 Onlineshops sowie Onlinevertriebsplattformen in 73 Ländern und betreut mehr als 16 Millionen Kunden. Das Produktportfolio für Privat- und Geschäftskunden umfasst ein umfangreiches Sortiment von über 600 Marken und mehr als 40.000 Reifenmodellen für Pkws und Motorräder.

Capitalmind Investec hat als exklusiver Transaktionsberater die Delticom AG bei ihrem Umstrukturierungsprozess mit Fokus auf das Europäische E-Commerce Geschäft mit Reifen und Kompletträdern begleitet.

Unsere Arbeit

Capitalmind Investec hat den Vorstand der Delticom AG während des gesamten Prozesses begleitet, unter anderem bei:

- Evaluierung einer Veräußerung von nicht zum Kerngeschäft gehörenden Geschäftsbereichen wie zum Beispiel Automobil Ersatzteile

- Evaluierung einer Beschaffung von zusätzlichem Eigen- und Fremdkapital

- Evaluierung einer möglichen teilweisen oder vollständigen Übernahme der Delticom AG durch einen Investor

- Gezielte internationale Ansprache von potenziell interessierten Parteien und Führung des Verhandlungsprozesses

- Berichterstattung über die laufenden Verhandlungsergebnisse an die finanzierenden Banken und Kreditversicherer

„Jürgen und sein Team haben unseren erfolgreich abgeschlossenen Umstrukturierungsprozess seit Start im August 2019 bis Mitte 2021 begleitet und uns perfekt auf die Herausforderungen vorbereitet. Ihr tiefes Transaktions-Know im internationalen E-Commerce- und Finanzierungsumfeld sowie ihre langjährige Expertise bei Restrukturierungsprozessen haben wesentlich zum Erfolg beigetragen.“ Andreas Prüfer, Gründer und Vorstand Delticom AG

Die stetig steigende Zahl von Anbietern und Finanzierungsprodukten macht die Wahl der passenden Unternehmensfinanzierung zu einer komplexen Herausforderung.

Nach der Finanzkrise und der Verschärfung der Eigenkapitalvorschriften für Banken ist es für mittelständische Unternehmen schwieriger geworden, Bankkredite zu attraktiven Konditionen zu erhalten. Selbst Unternehmen, die solide Ergebnisse aufweisen, sehen sich mit komplizierteren Verhandlungen mit ihren Hausbanken konfrontiert. Lokale Banken reduzieren ihre Kreditengagements, internationale Banken zeigen, so sie aktiv geblieben sind, größere Zurückhaltung bei Neukunden oder Kreditausweitungen. Alternative Kapitalgeber stoßen in diese Angebotslücken und offerieren eine breite Palette attraktiver und anpassbarer Lösungen.

Wesentliche Veränderungen

- Veränderung der Bankenlandschaft: Eine Veränderung der Bankenlandschaft sowie der Bereitschaft der Banken zur Kreditvergabe war bereits in den letzten Jahren seit Ende der Finanzkrise zu erkennen. Es ist zu erwarten, dass sich dieser Trend fortsetzt. Klassische Kapitalgeber wenden sich insbesondere von schwächelnden Branchen ab und haben Neukredite seit Beginn der Pandemie weitestgehend nur noch über (risikominimierenden) KfW-Programme vergeben.

- Folgen der Pandemie & der aktuellen Lieferengpässe : Eine Vielzahl an Unternehmen wird durch einen erhöhten Verschuldungsgrad oder schwächere Ergebnisse ein schlechteres Risikoprofil aufweisen und damit in niedrigere Ratingklassen abstürzen. Die Folge daraus: Der Rückzug traditioneller Hausbankfinanzierungen muss über alternative Kapitalgeber erfolgen. Diese Finanzierungen sind regelmäßig teurer, haben dafür aber häufig den Vorteil entlasteter Cash Flows durch endfällige Strukturen / fehlender laufender Tilgungen.

- Breites Portfolio an Finanzierungsformen: Die künftigen Chancen, vor allem auch für den Mittelstand, liegen in der Vielzahl an neu entstandenen Finanzierungsformen. Gerade diese Produktvielfalt, verbunden mit geringerer Transparenz über die Anbieter, erfordern professionelle Beratung.

Finanzierungslandschaft verändert sich stark

Die Finanzkrise 2008 hat einen Umbruch im Bankengeschäft beigeführt, welcher sich seitdem stark auf die Bankenlandschaft auswirkt. Einerseits hat es in vielen Märkten wie England, Frankreich, Spanien und Italien eine Konsolidierungswelle unter Banken und Sparkassen gegeben, sodass die Zahl der aktiven Banken in Europa deutlich zurückgegangen ist. Andererseits gab es für die Banken stark gestiegene Eigenkapitalanforderungen für die Kreditvergabe. Durch die dadurch resultierende Risikoaversität öffnete sich seitdem der Markt für diverse alternative Finanzierungsanbieter. Diese können auch Unternehmen bedienen, welche von Banken aufgrund ihres Risikoprofil als Kreditnehmer abgelehnt werden. Die Finanzierung durch die neuen Marktteilnehmer bringt dabei regelmäßig auch Vorteile gegenüber dem klassischen Bankkredit mit sich. Unter anderem können alternative Kreditgeber flexiblere und passgenauere Arten der Finanzierung als normierte Bankkredite bereit stellen.

Mit dem zunehmend kompetitiven Angebot an alternativen Finanzierungsprodukten geht der Trend nun immer mehr hin zu diversifizierten Finanzierungsstrukturen. Dies gilt sowohl für die langfristige als auch für die kurzfristige Finanzierung. Folglich ist die Gefahr, bei der Finanzierung eine falsche Entscheidung zu treffen, entsprechend gestiegen, was schlimmstenfalls kostspielige Folgen für das Unternehmen haben kann.

Zum Lesen und Herunterladen des Reports klicken Sie hier.

Der Verkauf von Non-Core-Geschäftsfeldern hilft den Unternehmenswert zu steigern. Das Marktumfeld ist aktuell günstig, weshalb viele Transaktionen beobachtet werden können. Ein planvolles Vorgehen ist hierbei der Schlüssel zum Erfolg.

Die meisten Unternehmer fokussieren sich auf strategische Zukäufe, um den Wert des eigenen Unternehmens zu steigern. Mindestens genauso wichtig ist jedoch, alle Geschäftsfelder regelmäßig auf den Prüfstand zu stellen und nicht zum Kerngeschäft passende Unternehmensteile (Non-Core) konsequent abzustoßen.

Klicken Sie hier, um das Insight zu lesen.

Jetzt den monatlichen MindFood Newsletter abonnieren!

Viele Unternehmer haben sehr erfolgreich Unternehmen aufgebaut und entwickelt. Ab einem gewissen Zeitpunkt tritt der Wunsch auf, den eigenen Erfolg und das im Unternehmen gebundene Vermögen zu sichern. Auf der einen Seite wollen sie weiterhin das Ruder in der Hand behalten und weiter an ihrem Lebenswerk arbeiten. Auf der anderen Seite sind sie nicht mehr gewillt, das volle unternehmerische Risiko zu tragen.

In diesen Fällen kann ein Unternehmensverkauf mit einer anschließenden Rückbeteiligung eine interessante Option darstellen. Anhand eines Beispiels aus unserer Beratungspraxis zeigen wir Ihnen, wie ein Verkauf mit Rückbeteiligung umgesetzt werden kann und welche Vorteile sich daraus für den Verkäufer und den Käufer ergeben.

Klicken Sie hier, um das Insight zu lesen.

Jetzt den monatlichen MindFood Newsletter abonnieren!

Finanzinvestoren und Strategen richten sich mit Kaufangeboten zunehmend direkt an Unternehmenseigentümer. Diese trifft eine solche Offerte oft völlig unvorbereitet. Diesen Überraschungseffekt versuchen Käufer, für sich zu nutzen.

Sowohl Interessenten aus dem Private Equity-Segment als auch Unternehmen selbst sprechen inzwischen wieder und in einem selten gesehenen Umfang direkt Unternehmenseigentümer an oder unterbreiten indikative Angebote für den Kauf von Firmen in Privatbesitz. Bedingt durch die anhaltende Niedrigzinspolitik der Notenbanken, hohe Bewertungen, attraktive Wachstumsaussichten und eine hohe, für Investments bereitstehende Liquidität stehen Private Equity-Gesellschaften unter erheblichem Investitionsdruck und haben ihre direkten Investitionsbemühungen daher signifikant verstärkt. Gleichermaßen streben große Unternehmen nach Wachstum durch Übernahmen, um Zugang zu Technologien und Anwenderendmärkten zu erhalten oder ihre rekordhohen Aktienkurse zu stützen. Beide Käufertypen versuchen, wettbewerbsintensive und von Banken oder M&A-Beratern geführte, strukturierte Transaktionsprozesse zu vermeiden. Aus Käufersicht lassen sich damit die Transaktionsdauer und der Kaufpreis optimieren – zum Nachteil für den Verkäufer.

Verkaufspreis optimieren

Kürzlich kam ein Unternehmenseigentümer auf uns zu, der unaufgefordert ein Kaufangebot für seine Firma von einem größeren Industriepartner erhalten hatte. Dieses ursprüngliche Angebot betrug rund 28 Mio. EUR. Der Unternehmer suchte Rat, da er mangels genauer Wertvorstellung seines Unternehmens das Angebot nicht einschätzen konnte. Zugleich waren keinerlei Vorbereitungen für einen möglichen Verkaufsprozess getroffen. Zwar bestand im Sinne einer langfristigen Nachfolgeregelung eine gewisse Neugierde bezüglich einer Veräußerung, jedoch stand das Thema eines Unternehmensverkaufs wegen positiver Geschäftsaussichten (noch) nicht auf der Agenda.

Das Unternehmen verfügte über ein aktuelles EBITDA von etwa 4 Mio. EUR, attraktive Margen, einen guten Ruf und langjährige Beziehungen zu einem internationalen Kundenstamm. Wie bei vielen Mittelstandsunternehmen gab es auch in diesem Fall eine auffällige Konzentration auf bestimmte Abnehmerbranchen.

Der Unternehmer konnte schnell überzeugt werden, dass sich durch eine gründliche Vor- und Aufbereitung von Informationen und Dokumenten sowie einen kompetitiven Verkaufsprozess ein höherer Veräußerungspreis erzielen ließe. Das besondere Augenmerk lag hierbei auf der Formulierung einer attraktiven „Equity Story“, die sich aus der Positionierung des Unternehmens, seinen Alleinstellungsmerkmalen und den Wachstumspotenzialen ableitete. Ebenso wichtig waren eine Durchsicht und Aufbereitung der Finanzhistorie sowie der kurz- bzw. mittelfristigen Unternehmensplanung, idealerweise bestehend aus einer integrierten GuV-, Bilanz- und Cashflow-Planung.

Nach der Aufbereitung der Verkaufsunterlagen wurde ein mehrstufiger Verkaufsprozess initiiert und strukturiert, in dem sowohl potenzielle strategische Käufer als auch ausgewählte Finanzinvestoren wie Private-Equity-Gesellschaften und Family Offices angesprochen wurden. Relevante Unternehmensinformationen wurden den Interessenten zunächst mittels Teaser und Investment Memorandum und in einem späteren Schritt über einen elektronischen Datenraum zugänglich gemacht. Durch die stufenweise, dem Prozess- bzw. Verhandlungsstand angepasste Offenlegung wurde der Vertraulichkeit und Sensitivität bestimmter Informationen stets Rechnung getragen.

Das Unternehmen wurde letztlich für mehr als 36 Mio. EUR an den ursprünglichen Bieter verkauft. Dies entspricht einer signifikanten Verbesserung gegenüber dem Anfangsgebot – ohne dass eine wesentliche Änderung der operativen oder finanziellen Situation eingetreten wäre.

Nicht aus der Ruhe bringen lassen

Käufer versuchen, das Überraschungsmoment für sich zu nutzen, indem sie proaktiv Angebote unterbreiten. Solche Angebote liegen oft nicht nur unter dem erzielbaren Marktpreis, sondern sie adressieren Unternehmen und Eigentümer unvorbereitet. Durch einen professionell strukturierten Veräußerungsprozess lassen sich die Erfolgswahrscheinlichkeit einer Transaktion erhöhen und die Transaktionsbedingungen, inklusive des finalen Kaufpreises, zugunsten des Verkäufers optimieren.

Nicht zu früh zu viel preisgeben

Manchmal werden wir als Berater erst in einen Verkaufsprozess hinzugezogen, wenn die Gespräche mit dem Interessenten bereits im Gange oder – bedauerlicherweise – festgefahren sind. Bis zu diesem Zeitpunkt wurde oft bereits eine Vielzahl an Informationen an den Interessenten gegeben, was die Verkäuferposition tendenziell schwächt. In einer solchen Situation ist es wichtig, die Kontrolle über die Transaktion zurückzuerhalten. Durch eine gute Vorbereitung auf die Prüfung (Due Diligence) und durch die Aufnahme möglicher weiterer Interessenten in den Veräußerungsprozess lässt sich die Verhandlungsposition des Verkäufers verbessern. Der weitere Prozess kann den ursprünglichen Bieter einschließen oder auch nicht.

Durch dieses Vorgehen können sich die Geschäftsinhaber sicher sein, dass sie die Bewertung optimieren sowie die Vertragsmodalitäten des endgültigen Käufers besser kontrollieren können. Mit Blick auf eine sorgfältige Vorbereitung und strukturierte Umsetzung eines Verkaufs ist es insofern hilfreich, möglichst frühzeitig spezialisierte Berater einzubeziehen bzw. mit diesen zusammenzuarbeiten.

Zusammenarbeit mit „Unternehmervertrauten“

Wir sind seit 1999 „im Markt“, in dieser Zeit hat Capitalmind Investec vertrauensvolle Beziehungen zu zahlreichen Finanzinstitutionen, Steuerberatern, Wirtschaftsprüfern und sonstigen Unternehmervertrauten aufgebaut. Wir verstehen und respektieren die Beziehungshistorie, klare Absprachen und Zuständigkeiten sind uns daher wichtig. Als auf Unternehmenstransaktionen und Finanzierungen spezialisierter Berater setzen wir auf enge Zusammenarbeit auch mit diesen Akteuren, um Expertise und Tatkraft im Sinne des Mandanten zusammenzubringen.

Über den Deal

Die Stiftung Allgemeines Krankenhaus Celle ist nach wirtschaftlich schwierigen Jahren für Krankenhäuser in Deutschland in eine wirtschaftliche Schieflage geraten. Deshalb sollte ein möglicher Verkauf des Klinikums Peine geprüft werden. Im Laufe des Verfahrens hat sich die wirtschaftliche Situation der Klinikum Peine gGmbH weiter verschlechtert, weshalb eine Planinsolvenz folgte. Aus dieser Insolvenz heraus ging das Krankenhaus zum 1. Oktober 2020 in kommunale Trägerschaft über. Der Landkreis Peine beteiligte sich mit 70 % und die Stadt Peine mit 30 % am Unternehmen.

Das Klinikum Peine ist ein Krankenhaus der Grund und Regelversorgung in Niedersachsen mit größtenteils regionaler Ausstrahlung. Es ist das einzige Krankenhaus in der Stadt Peine. Das Krankenhaus bietet eine medizinische Grundversorgung in den Bereichen Allgemeinchirurgie, Gefäßchirurgie, Unfallchirurgie, Altersmedizin und Innere Medizin. Mit knapp 300 Betten und 14 000 Patienten pro Jahr gehört es zu den mittelgroßen Krankenhäusern in Deutschland.

Das Allgemeine Krankenhaus Celle, eine Stiftung des bürgerlichen Rechts, ist mit insgesamt 615 Betten eines der größten Akutkrankenhäuser Niedersachsens. Auf insgesamt 26 Station, davon 3 Intensivstationen, werden jedes Jahr rd. 30.000 Patienten stationär versorgt. Mit rd. 1.900 Mitarbeitern, davon 230 Ärzte und 750 Pflegekräfte, ist die Stiftung einer der größten Arbeitgeber der Region.

Unsere Arbeit

Sell-Side-Beratung des Managements der Klinikum Peine gGmbH

- Vorbereitung der Transaktion und aller Marketingunterlagen (Teaser, Informationsmemorandum)

- Ansprache von potentiellen Käufern

- Auswertung von indikativen Angeboten

- Vorbereitung und Koordination des Due-Diligence-Prozesses inklusive Datenraum und Q&A

Alternativen zur Hausbank: Neue Kreditformen werden attraktiver

Die Hausbank finanziert nicht mehr alles. Immer öfter kommen deshalb für Unternehmer andere Instrumente und Kreditgeber ins Spiel. Eine Übersicht.

Dem amerikanischen Ölindustriellen Jean Paul Getty wird das Zitat „Über Geld spricht man nicht, man hat es“ zugeschrieben – und daran haben sich auch die deutschen Mittelständler und Familienunternehmer über Jahrzehnte gehalten. Das Hausbankprinzip und der Kredit dominierten die Beziehungen zwischen Darlehensgeber und -nehmer im Wirtschaftswunder, doch diese Zeiten sind vorbei. Heute gibt es eine wachsende Zahl an Alternativen zum klassischen Kredit –passend zu den jeweiligen Bedürfnissen der Unternehmen.

Und immer mehr Firmen probieren Alternativen aus. Ein Beispiel ist der Hygienepapierhersteller Wepa – ein europaweit agierendes Familienunternehmen aus dem Sauerland. Das Management holte sich 2010 einen Finanzinvestor ins Boot. Während der Finanz- und Wirtschaftskrise passten die langfristige Ausrichtung des Familienunternehmens und die kurzfristigere des Investors nicht zusammen.

Nach der Coronakrise rücke die Stärkung des Eigenkapitals in den Fokus, das bei vielen Unternehmen aufgrund der Verluste angegriffen sei. Hier gebe es mehrere Lösungsmöglichkeiten, etwa Private-Equity-Investments, Venture Capital für junge Firmen oder langfristiges Unternehmerkapital. Auch Mitarbeiterbeteiligungen müssten viel stärker zum Einsatz kommen, die steuerlichen Nachteile sollte der Gesetzgeber endlich ausräumen.

Die Coronakrise hat aber auch dazu geführt, dass die Finanzierungsangebote für verschiedene Branchen höchst unterschiedlich sein können. „Zunächst gab es einen kurzen Anstieg der geforderten Margen im Frühjahr letzten Jahres, diese sind aber sehr schnell auf das Vor-Corona-Niveau zurückgegangen“, hat Thorsten Gladiator, Partner Germany bei der Capitalmind Investec GmbH, beobachtet.

Und die Banken seien bei neuen Engagements deutlich zurückhaltender geworden. Außerdem schauten alle Kreditgeber deutlich kritischer auf margenschwache oder konjunkturabhängige Branchen. Zukunftsträchtige Geschäftsmodelle wie zum Beispiel der Software-und IT-Markt sowie Unternehmen aus dem Gesundheitssektor könnten dagegen sehr attraktive Kreditkonditionen verhandeln – und gerade hier konkurrieren die Geldgeber um die besten Kunden.

Bitte klicken Sie hier, um den vollständigen Artikel zu lesen.

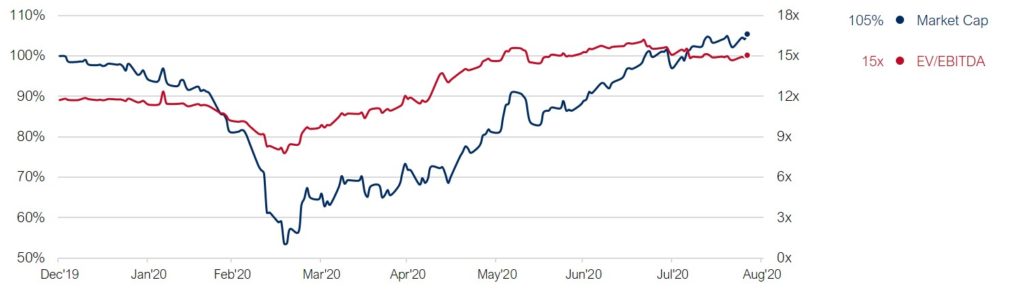

Integrierte Konzerne werden aktuell mit einem Multiplikator von 15x EBITDA bewertet, 28% höher als vor COVID-19.

Die Marktkapitalisierungen des Subsektors sind seit Januar 2020 um 5,3% gestiegen, während der Capitalmind Investec Industrial Technology Index um 10,5% zulegt und der #DAX30 5% verliert.

Absolute EBITDA-prognosen 17% niedriger als 2019er Ergebnisse, während Umsätze i.V. zu 2019 um 27% abgerutscht sind und Margen bei 11% bleiben.

Capitalmind Investec & Industrietechnologie

Der Capitalmind Investec Industrial Tech Index verfolgt in Echtzeit Entwicklungen des Sektors, inklusive Bewertungen, Wachstum, Profitabilität, etc. Darüber hinaus, resultierende Trends und Transaktionen. Betrachtete Subsektoren sind Automation & Steuerung (Roboter/Intelligent Motion), Maschinenbau, Industrie Software, Ingenieursdienstleistungen & integrierte Konzerne.

Capitalmind Investec ist ein global aufgestelltes Corporate Finance Unternehmen im Partnerbesitz. Wir unterstützen unsere Kunden internationale Unternehmenskäufe, Finanzierungen und Unternehmens (Teil-) Verkäufe zu den besten Konditionen umzusetzen.

#Industrialtechnology #M&A #mergersandacquisitions #automation #industrialsoftware #industrial #industrialengineering #technical #financing #acquisition #hiddenchampions #machinery #IoT #I4.0 #robotics

Besuchen Sie uns auf unserer Seite https://capitalmind.com/de/industrie/

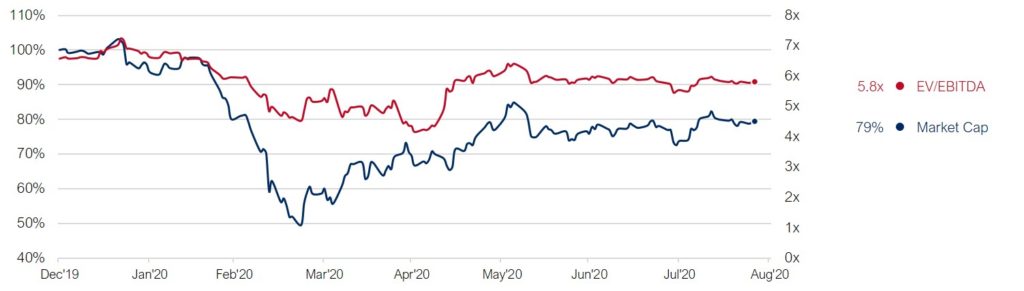

Ingenieurdienstleister sind derzeit mit einem Multiplikator von 5,8x EBITDA bewertet, 12% niedriger als vor COVID-19.

Seit Januar 2020 haben die Marktkapitalisierungen des Subsektors 21% verloren, während der gesamte Capitalmind Investec Industrial Tech Index um 10,5% anstieg und der #DAX30 5% verlor.

Absolute EBITDA-Prognosen liegen 9% unter den 2019er Ergebnissen, während Umsätze um 26% einbrechen i.V. zu 2019 und Margen stabil bei 6% bleiben.

Capitalmind Investec & Industrietechnologie

Der Capitalmind Investec Industrial Tech Index verfolgt in Echtzeit Entwicklungen des Sektors, inklusive Bewertungen, Wachstum, Profitabilität, Transaktionen und die daraus resultierenden Trends. Betrachtete Subsektoren sind Automation & Steuerung (Roboter/Intelligent Motion), Maschinenbau, Industrie Software, Ingenieursdienstleistungen & integrierte Konzerne.

Capitalmind Investec ist ein global aufgestelltes Corporate Finance Unternehmen im Partnerbesitz. Wir unterstützen unsere Kunden internationale Unternehmenskäufe, Finanzierungen und Unternehmens (Teil-) Verkäufe zu den besten Konditionen umzusetzen.

#Industrialtechnology #M&A #mergersandacquisitions #automation #industrialsoftware #industrial #industrialengineering #technical #financing #acquisition #hiddenchampions #machinery #IoT #I4.0 #robotics

Besuchen Sie uns auf unserer Seite https://capitalmind.com/de/industrie/

Industrie Software Multiplikatoren liegen heute bei 20x EBITDA, 17% höher als vor COVID-19.

Die Performance der Marktkapitalisierungen des Subsektors sind 10%-Punkte stärker als die des Capitalmind Investec Industrial Tech Index (+21% vs. +11%) und +26% als #DAX30 (20% vs. -5%).

Absolute EBITDA-Prognosen liegen 43% höher (!) als 2019-Ergebisse – getrieben durch 3% höhere Umsätze und 11% (!) gestiegene Margen (2020-Prognose 31%).

Capitalmind Investec & Industrietechnologie

Der Capitalmind Investec Industrial Tech Index verfolgt in Echtzeit Entwicklungen des Sektors, inklusive Bewertungen, Wachstum, Profitabilität, etc. Darüber hinaus, resultierende Trends und Transaktionen. Betrachtete Subsektoren sind Automation & Steuerung (Roboter/Intelligent Motion), Maschinenbau, Industrie Software, Ingenieursdienstleistungen & Integrierte Konzerne.

Capitalmind Investec ist ein global aufgestelltes Corporate Finance Unternehmen im Partnerbesitz. Wir unterstützen unsere Kunden internationale Unternehmenskäufe, Finanzierungen und Unternehmens (Teil-) Verkäufe zu den besten Konditionen umzusetzen.

#Industrialtechnology #M&A #mergersandacquisitions #automation #industrialsoftware #industrial #industrialengineering #technical #financing #acquisition #hiddenchampions #machinery #IoT #I4.0 #robotics

Besuchen Sie uns auf unserer Seite https://capitalmind.com/de/industrie/

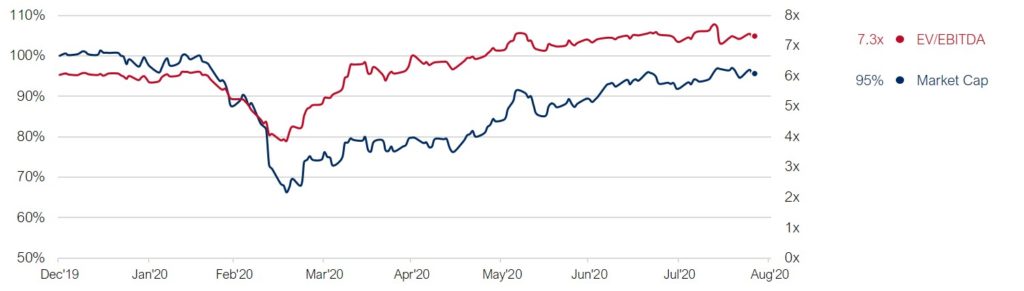

Maschinenbau Unternehmen aktuell mit 7,3x EBITDA bewertet, 21% (!) höher als vor COVID-19.

Marktkapitalisierungen des Subsektors sind um 5% gefallen, während der gesamte Capitalmind Investec Industrial Tech Index um 10,5% stieg. Damit folgt die Performance dem #DAX30 -5%.

Absolute EBITDA-erwartungen liegen 21% unter den 2019er Ergebnissen. Umsätze fallen um 19% und Margen auf 7% (8% in 2019).

Capitalmind Investec & Industrietechnologie

Der Capitalmind Investec Industrial Tech Index verfolgt in Echtzeit Entwicklungen des Sektors, inklusive Bewertungen, Wachstum, Profitabilität, etc. Darüber hinaus, resultierende Trends und Transaktionen. Betrachtete Subsektoren sind Automation & Steuerung (Roboter/Intelligent Motion), Maschinenbau, Industrie Software, Ingenieursdienstleistungen & Integratoren.

Capitalmind Investec ist ein global aufgestelltes Corporate Finance Unternehmen im Partnerbesitz. Wir unterstützen unsere Kunden internationale Unternehmenskäufe, Finanzierungen und Unternehmens (Teil-) Verkäufe zu den besten Konditionen umzusetzen.

#Industrialtechnology #M&A #mergersandacquisitions #automation #industrialsoftware #industrial #industrialengineering #technical #financing #acquisition #hiddenchampions #machinery #IoT #I4.0 #robotics

Besuchen Sie uns auf unserer Seite https://capitalmind.com/de/industrie/