Contexte de l’opération

BENO Group investit depuis 2008 dans des bâtiments industriels dans la région DACH. La valeur marchande du portefeuille de BENO est d’environ 77 millions d’euros. Les 36 locataires actuels sont principalement des PME et ETI issues de divers secteurs.

BENO souhaitait obtenir un financement immobilier garanti aux meilleures conditions possibles pour accélérer la croissance du groupe.

Notre rôle

Capitalmind Investec a conseillé le management dans la structuration et l’obtention du financement, l’identification des partenaires financiers potentiels, et la coordination de tout le process. Nous avons par ailleurs soutenu le groupe BENO dans la préparation de toute la documentation nécessaire et tout au long des négociations avec les partenaires financiers potentiels.

Contexte de l’opération

iXblue est une société de haute technologie reconnue dans le monde entier pour ses solutions avancées en navigation, autonomie maritime et photonique, tant pour les domaines du civil que du spatial et de la défense. Les technologies d’iXblue permettent ainsi à ses clients de relever leurs défis au sein d’environnements sévères, du fond des océans jusqu’aux confins de l’espace.

ECA Group, filiale de Groupe Gorgé, est l’un des leaders mondiaux dans le domaine de la robotique autonome et des systèmes intégrés, présent notamment dans le secteur naval. La société fournit à ses clients les solutions les plus performantes et les plus avancées d’un point de vue technologique dans le domaine des drones navals, terrestres et aériens. ECA Group propose également des solutions technologiques innovantes destinées aux secteurs aéronautique et spatial.

Le rapprochement d’ECA Group et d’iXblue crée ainsi un leader français des technologies au service de l’industrie de la défense. Fort de plus de 1 500 collaborateurs, le groupe est présent dans plus de 80 pays et se classe parmi les tout premiers acteurs mondiaux dans les domaines des systèmes robotiques autonomes maritimes (en particulier pour la lutte contre les mines sous-marines), des solutions de navigation inertielle à très haute performance, et des produits et équipements pour l’aérospatial, la photonique et le quantique. Ce rapprochement valorise le nouvel ensemble ECA Group-iXblue à près de 800 M€.

Pour financer cette opération stratégique, ICG (Intermediate Capital Group) apporte 230M€ de fonds propres et quasi-fonds propre tandis que l’équipe de management et le fondateur du Groupe iXblue, Hervé Arditty injectent plus de 25M€. Ces financements longs termes sont complétés par la sécurisation d’une dette senior et de nouvelles lignes de financement à hauteur de 215M€.

ICG (Intermediate Capital Group) est l’une des premières sociétés de gestion de fonds de private equity et de dette dans le monde, forte de 71,3 milliards de dollars de fonds sous gestion au 30 juin 2022.

Notre rôle

Capitalmind Investec a accompagné Groupe Gorgé tout au long du processus d’acquisition, depuis les travaux préparatoires jusqu’aux négociations finales avec le vendeur. Nous avons par ailleurs assisté le groupe dans la levée des financements en capital, quasi-capital et dette nécessaires à la réalisation de l’opération, ainsi que dans la mise en place d’un management package.

Cette opération est notre 15ème opération pour le compte de la famille Gorgé, que Capitalmind Investec accompagne depuis 2006.

Contexte de l’opération

ChainCraft, une entreprise néerlandaise spécialisée dans la production de produits chimiques circulaires destinés, entre autres, au marché des additifs alimentaires, a bouclé un tour de table de 11 millions d’euros. Convent Capital, le principal investisseur, s’est associé aux investisseurs déjà existants (Shift Invest, Horizon 3 et PDENH).

ChainCraft fabrique des produits chimiques à partir de déchets alimentaires grâce à une technologie de fermentation innovante, remplaçant ainsi les produits chimiques à base d’huile de palme et de produits fossiles. Grâce à cette technologie ils adressent différents marchés tels que l’alimentation animale, les produits chimiques, les matériaux, ainsi que l’agrochimie.

Convent Capital est une société d’investissement indépendante néerlandaise. Via son fonds Agri Food Growth, elle accompagne les entreprises innovantes et durables dans les secteurs de l’agriculture et de l’alimentaire, et vise à générer un impact positif à travers chaque investissement.

Notre rôle

Capitalmind Investec a conseillé ChainCraft tout au long du process : preparation de la documentation marketing, screening et sélection des investisseurs potentiels via un process compétitif et assistance aux négotiations jusqu’au closing de l’opération.

A propos du deal

Acquisition de 75% du capital de Pearson South Africa (Pty) Ltd

Investec a participé au financement de l’acquisition par Novus Holdings Ltd de 75 % du capital social de Pearson South Africa (Pty) Ltd.

À propos de Novus Holdings Ltd

Novus Holdings Ltd est une entreprise spécialisée dans l’impression et la fabrication, répondant aux besoins des éditeurs de magazines, d’encarts publicitaires, de catalogues, de livres, de journaux, de documents commerciaux et numériques, d’étiquettes, de matériel éducatif, ainsi que dans la fabrication de produits en tissu.

Contexte de l’opération

FCR Immobilien, qui connaît une croissance dynamique, est une holding immobilière allemande spécialisée dans les centres commerciaux et plus particulièrement les locaux commerciaux situés dans des emplacements offrant un potentiel de rendement supérieur à la moyenne. FCR détient une centaine de bâtiments qui génèrent ensemble plus de 30 millions d’euros de loyers annuels. Ses locataires sont des distributeurs réputés en Allemagne, tels qu’EDEKA, Netto, Rossmann, TOOM, REWE et Norma.

Le placement privé obtenu sera utilisé pour financer la croissance du groupe.

Notre rôle

Capitalmind Investec a conseillé les actionnaires tout au long du process de financement :

- Structuration de la transaction et identification des investisseurs potentiels

- Préparation de la documentation et suivi des calendriers

- Conseil en dette bancaire

- Coordination entre les différents intervenants de l’opération

Contexte de l’opération

Fondée au début des années 90 par Erich W. Schwaiger, Concept-Real GmbH développe et gère des parcs immobiliers résidentiels (plus de 2 000 biens pour 1 milliard d’actifs) dans la région de Munich.

Dans le cadre de la structure de financement existante, chaque société immobilière était financée individuellement par plusieurs prêteurs et tranches. Au total, le portefeuille était modérément endetté et présentait un LTV relativement faible. Après un premier refinancement en janvier 2022, déjà accompagné par Capitalmind Investec, celui-ci a permis de libérer du capital pour financer les nouveaux projets de Concept-Real. Le nouveau financement obtenu augment le ratio prêt/valeur à bien plus de 50 %, réduit les taux d’intérêt et améliore considérablement le profil de remboursement.

Notre rôle

Capitalmind Investec a conseillé Concept-Real à l’occasion d’un deuxième refinancement : élaboration de la stratégie, préparation de la documentation marketing, approche des investisseurs nationaux et internationaux, préparation et coordination du processus de due diligence, conseil sur la structure de financement, assistance aux négociations jusqu’au closing.

Contexte de l’opération

Fondée au début des années 90 par Erich W. Schwaiger, Concept-Real GmbH développe et gère des biens immobiliers résidentiels (2000 unités, >1 milliard d’actifs) dans la région de Munich.

Dans le cadre de la restructuration du financement existant, le portefeuille existant a été divisé en deux groupes et nous avons obtenu un nouveau financement auprès d’un prêteur d’assurance. En conséquence, le LTV a été sensiblement augmenté (60%), et les taux d’intérêt du financement actuel ont été réduits à 2,25% avec une échéance à 25 ans.

Ce refinancement permettra à Concept-Real d’investir dans de nouveaux projets.

Notre rôle

Capitalmind Investec a conseillé Concept-Real à l’occasion du refinancement de son portefeuille immobilier : préparation d’une étude de faisabilité, élaboration de la stratégie, préparation de la documentation marketing, approche des investisseurs nationaux et internationaux, préparation et coordination du processus de due diligence, conseil sur la structure de financement, assistance aux négociations jusqu’au closing.

Contexte de l’opération

Fondé en 1996 par Daniel Eclache, Phodé est le premier laboratoire internationalement reconnu pour son expertise dans l’impact des molécules olfactives sur l’écosystème cérébral. Le groupe se spécialise dans la conception, la production et la commercialisation de solutions olfactives naturelles agissant en faveur du Mieux-Être de l’Homme, des Animaux et de l’Environnement.

Avec plus de 20 M€ de chiffre d’affaires, le Groupe a connu une phase de développement rapide depuis sa création avec 10% de croissance par an au cours des dix dernières années. Son succès repose sur un modèle économique résilient conciliant des initiatives de recherche et développement pionnières et une expansion commerciale continue. Présent à l’international, le groupe Phodé génère 70% de ses ventes hors de France en s’appuyant sur son réseau de distributeurs et ses filiales en Chine, Afrique du Sud et Canada.

Aux côtés du dirigeant fondateur Daniel Eclache, Turenne Santé fait son entrée au capital de Phodé dans le cadre d’une opération permettant l’entrée de cadres-clés emmenés par Damien Guillobez (nouveau Directeur Général) et la sortie d’actionnaires minoritaires parmi lesquels figure Oraxys Environment I. Cette opération vise à soutenir le rythme de croissance soutenu du groupe et le bon déploiement d’un business plan ambitieux qui prévoit un doublement du chiffre d’affaires d’ici 2026.

Notre rôle

Capitalmind Investec a assisté les actionnaires tout au long de l’opération : définition de la stratégie de l’opération et de l’equity story, préparation des actionnaires à leur premier LBO avec un partenaire financier, rédaction de la documentation marketing en lien avec l’equity story et le projet de croissance, approche et discussions avec les fonds d’investissement les plus pertinents, sécurisation du financement bancaire pour l’opération, mise en place du bon degré de tension concurrentielle afin de maximiser les termes de l’opération (valeur, calendrier, gouvernance), pilotage du process avec les conseils et phases de négociation.

Contexte de l’opération

Créé en 2007 par Yannick Morat, Ekosport distribuait à l’origine des équipements de sport d’hiver en ligne, avant de se développer vers un modèle multicanal suite à l’ouverture d’un premier magasin en 2011 à Frontenex (Savoie). Les années qui suivent sont marquées par une très forte croissance du chiffre d’affaires alimentée par l’élargissement progressif de l’offre à l’ensemble des pratiques du sport Outdoor en été et en hiver, l’essor rapide de l’activité e-commerce aussi bien en France qu’en Europe, et le développement d’un réseau de magasins physiques avec, d’une part, l’ouverture de sept nouveaux points de vente et, d’autre part, l’acquisition du magasin Espace Montagne de Grenoble en septembre 2021.

Basé à Chambéry et s’appuyant sur 170 collaborateurs, Ekosport réalise 80 m€ de CA dont près d’un tiers à l’international à travers son site de e-commerce. La société fait aujourd’hui partie des principaux distributeurs européens d’articles de sports Outdoor avec plus de 25 000 références provenant d’environ 300 grandes marques.

Fort du soutien à la fois financier et stratégique de l’IDI (accompagné en suiveur par Garibaldi Participations, filiale de la Banque Populaire AURA, avec c. 5% du capital), Ekosport entend accélérer son développement et consolider ses positions sur le marché européen de la distribution d’équipements Outdoor, à travers notamment l’acquisition ciblée de nouvelles plateformes e-commerce et de points de vente, tant sur son cœur de marché que sur des marchés connexes.

Notre rôle

Capitalmind Investec a assisté les actionnaires tout au long de l’opération : définition de la stratégie de l’opération et de l’equity story, préparation des actionnaires à leur première opération avec un partenaire financier, rédaction de la documentation marketing, approche et discussions avec les fonds les plus pertinents, sécurisation du financement bancaire pour l’opération, mise en place du bon degré de tension concurrentielle afin de maximiser les termes de l’opération (valeur, calendrier, gouvernance), pilotage du process avec les conseils et phases de négociation.

« Alexandre et son équipe, qui nous accompagnent dans nos réflexions stratégiques depuis plusieurs années déjà, nous ont parfaitement préparés aux enjeux de ce LBO primaire. Leurs conseils précieux, leur connaissance de notre marché et la confiance établie entre nous, nous ont permis d’aborder sereinement cette opération clé pour le développement de notre société. » Yannick MORAT, Président – Groupe Frasteya

Contexte de l’opération

Obotritia Capital KGaA est une société d’investissement basée à Potsdam et fondée en 2014 par Rolf Elgeti. La société se concentre principalement sur le secteur immobilier – dans lequel elle soutient notamment Deutsche Konsum REIT-AG et Deutsche Industrie REIT-AG – ainsi que le capital-risque dans les prop-tech et clean-tech.

Capitalmind Investec a pu sécuriser un financement à long terme afin de permettre à la société de continuer sa croissance.

Ce placement privé a été obtenu auprès d’un groupe d’assurance allemand, ce qui permet également à la société de diversifier ses sources de financement.

Notre rôle

Capitalmind Investec a conseillé Obotritia Capital tout au long du process de financement :

- Conseil pour la structuration de l’opération et identification des investisseurs potentiels

- Préparation de la documentation marketing

- Discussion avec les partenaires bancaires

- Gestion de projet et coordination des différents intervenants

Contexte de l’opération

Fondée en 2014, Deutsche Industrie REIT-AG investit principalement dans les infrastructures industrielles telles que des centres logistiques et des usines de production avec comme objectif de générer une croissance régulière et durable et de diversifier les risques grâce à de nouvelles acquisitions et à une gestion stratégique des actifs et des biens immobiliers. Elle est cotée à la bourse de Berlin depuis 2017.

Au 30 septembre 2021, le portefeuille immobilier de la société compte 89 bâtiments pour une surface commerciale de 1,58 million de m² et une valeur de portefeuille de 789 millions d’euros.

Notre rôle

Capitalmind Investec a conseillé les actionnaires tout au long du processus : structuration du financement, identification des partenaires financiers potentiels et coordination du process. En parallèle, Capitalmind Investec a conseillé Deutsche Industrie REIT-AG dans la préparation de toute la documentation nécessaire et dans la conduite des négociations jusqu’au closing de l’opération.

Contexte de l’opération

Né du rachat de Syscom Electronique en 2013 et de 5 build-ups en 7 ans, le groupe Syscom Prorep est un acteur de référence de la distribution à valeur ajoutée de composants et de l’intégration de sous-ensembles électroniques. Son offre s’adresse à un panel de plus de 700 clients qui conçoivent des équipements technologiques et s’articule autour de 5 familles de produits : composants, systèmes embarqués, solutions d’affichage, connectivité et alimentation. Syscom Prorep intervient en amont des projets R&D de ses clients en apportant un niveau élevé de conseil afin de sélectionner les solutions techniques les plus appropriées et en réalisant l’intégration et le test de sous-ensembles.

Après 7 années de croissance rapide, les fondateurs du groupe étaient désireux d’écrire un nouveau chapitre de leur histoire de développement en faisant entrer au capital un investisseur financier minoritaire, à même de les aider dans l’accélération de la structuration et du développement du groupe notamment en Europe de proximité.

Capitalmind Investec a été mandaté par les fondateurs pour répondre à cet objectif, et a ainsi conçu une opération d’OBO primaire, en sécurisant un financement bancaire de 12M€ avant la remise des offres fermes des fonds. A l’issue des discussions avec les fonds d’investissement intéressés, les fondateurs ont finalement choisi l’équipe de Siparex Midcap.

Notre rôle

Capitalmind Investec a assisté les actionnaires tout au long de l’opération : définition de la stratégie de l’opération et de l’equity story, préparation des fondateurs à leur première opération avec un partenaire minoritaire, approche et discussions avec les fonds les plus pertinents pour le projet, sécurisation du financement bancaire nécessaire pour l’opération, mise en place du bon degré de tension concurrentielle afin de maximiser les termes de l’opération (valeur, calendrier et gouvernance) pour les fondateurs et le groupe.

Both financial and strategic investors increasingly submit purchase offers directly to company owners. They are often completely unprepared for such an offer and buyers try to take advantage of this surprise effect.

Both interested parties from the private equity segment and companies themselves are now once again directly approaching company owners or making indicative offers for the purchase of privately owned companies to an extent rarely seen. Due to the ongoing low interest rate policy of central banks, high valuations, attractive growth prospects and high liquidity available for investments, private equity companies are under considerable investment pressure and have therefore significantly increased their direct investment efforts. Similarly, large companies are seeking growth through acquisitions to gain access to technologies and user end markets or to support their record high share prices. Both types of buyers seek to avoid highly competitive and structured transaction processes led by M&A advisors. From the buyer’s point of view, this can optimise the transaction duration and the purchase price – to the detriment of the seller.

Optimise sale price

Recently, we were approached by a business owner who had received an unsolicited offer to buy his company from a larger industrial partner. This original offer was around EUR 28 million. The entrepreneur sought advice because he was unable to assess the offer due to the lack of an accurate idea of the value of his company. At the same time, no preparations had been made for a possible sales process. Although there was a certain curiosity about a sale in terms of long-term succession planning, the topic of a company sale was not (yet) on the agenda due to positive business prospects.

The company had a current EBITDA of around EUR 4 million, attractive margins, a good reputation, and long-standing relationships with an international customer base. As with many SMEs, there was a noticeable concentration on certain customer sectors in this case.

We were able to argue and convince the entrepreneur that a higher sales price usually could be achieved through a thorough preparation of information and documents as well as a competitive sales process. Special attention was paid to the formulation of an attractive « equity story », which was derived from the positioning of the company, its unique selling propositions, and its growth potential. Equally important was a review and preparation of the financial history as well as the short- and medium-term corporate planning, ideally consisting of an integrated P&L, balance sheet and cash flow planning.

After preparing the sales documents, a multi-stage sales process was initiated and structured in which both potential strategic buyers and selected financial investors such as private equity companies and family offices were approached. Relevant company information was first made available to interested parties by means of a teaser and investment memorandum and, in a later step, via an electronic data room. The confidentiality and sensitivity of certain information was always taken into account through the gradual disclosure, which was adapted to the stage of the process or negotiations.

The company was ultimately sold to the original bidder for more than EUR 36 million. This represents a significant improvement over the initial bid – without any material change in the operational or financial situation.

Don’t get rattled

Buyers try to take advantage of the element of surprise by proactively making offers. Such offers are often not only below the achievable market price, but they address companies and owners unprepared. A professionally structured divestment process can increase the probability of success of a transaction and optimise the transaction terms, including the final purchase price, in favor of the seller.

Don’t reveal too much too soon

Sometimes, as advisors, we are only brought into a sales process when talks with the prospective buyer are already underway or – regrettably – deadlocked. By this time, a lot of information has often already been given to the prospective buyer, which tends to weaken the seller’s position. In such a situation, it is important to regain control of the transaction process. By preparing well for the due diligence and by including possible other interested parties in the divestment process, the seller’s negotiating position can be improved. The further process may or may not include the original bidder.

By proceeding in this way, business owners can be sure that they can optimise the valuation as well as better control the contractual arrangements of the final buyer. With a view to a careful preparation and structured implementation of a sale, it is in this respect helpful to involve or cooperate with specialised advisors as early as possible.

Contexte de l’opération

Créée en 2001, BF Display se spécialise dans l’assemblage de modules et de composants pour des écrans publicitaires et des PC industriels utilisés notamment dans la publicité sur les lieux de vente, les salles d’exposition, les hôtels, l’affichage urbain. En dépit de la crise sanitaire qui impacte les fournisseurs asiatiques de composants électroniques, BF Display prévoit de maintenir son chiffre d’affaires au niveau de celui de 2019.

Né du rachat de Syscom Electronique en 2013 et fruit de 5 acquisitions successives, le groupe Syscom Prorep est un acteur de référence de la distribution à valeur ajoutée de composants et de l’intégration de sous-ensembles électroniques. Son offre s’adresse à un panel de plus de 700 clients qui conçoivent des équipements technologiques et s’articule autour de 5 familles de produits : composants, systèmes embarqués, solutions d’affichage, connectivité et alimentation. Syscom Prorep intervient en amont des projets R&D de ses clients en apportant un niveau élevé de conseil afin de sélectionner les solutions techniques les plus appropriées et en réalisant l’intégration et le test de sous-ensembles.

L’acquisition de BF Display permet au groupe Syscom Prorep non seulement de renforcer son positionnement sur le segment des produits d’affichage, mais aussi d’étoffer ses capacités d’intégration (avec un atelier supplémentaire dédié à l’intégration de sous-ensembles). L’acquisition de BF Display a été financée à 100% par endettement bancaire avec le concours de HSBC et BECM.

Notre rôle

Capitalmind Investec a conseillé les actionnaires de Syscom-Prorep tout au long du processus d’acquisition : tactique de deal, approche de valorisation, pilotage des due diligences, discussions et négociations (juridiques) avec les actionnaires de BF Display, et négociations concomitantes du financement bancaire.

LE GÉNIE ELECTRIQUE, UN SECTEUR MARQUE PAR DE NOMBREUSES OPÉRATIONS FINANCIÈRES ET DE CROISSANCE EXTERNE

L’activité des fusions-acquisitions est particulièrement dynamique depuis plusieurs années, stimulée par la consolidation du secteur, la mutation du métier (bâtiments intelligents, solutions performantes en matière d’énergie, etc.), la maintenance multi-technique et l’émergence de nouveaux besoins (véhicules électriques, énergies renouvelables, réseaux de données, data centers, etc.).

Points clés de notre étude :

- Le marché du génie électrique a enregistré une croissance moyenne de 2 à 3% sur les 4 dernières années et la croissance reste bien orientée. Cette dynamique de marché est particulièrement soutenue dans les grandes métropoles (le Grand Paris, le Grand Lyon, les JO 2024, etc.) et les programmes de modernisation des réseaux de distribution.

- Les enjeux de réduction de consommation énergétique, motivés par de nouvelles mesures réglementaires et incitatives, ont profondément bouleversé l’industrie. Les nouveaux usages de l’électricité imposent des solutions à plus forte valeur ajoutée visant à optimiser la production, la distribution et la consommation de l’énergie (gestion numérique, maintenance industrielle digitalisée, solution intelligente pour le bâtiment, énergies renouvelables, etc.)

- Fortement atomisé (plus de 69 000 entreprises), le marché français du génie électrique connait une phase intense de consolidation. Les opérations de croissance externe sont motivées par la consolidation de positions de marché, le développement sur de nouvelles géographies (acquisitions de Vinci Energies ou de Spie en Allemagne, Espagne ou en Autriche) ou de nouveaux métiers (acquisition de la société Cimlec par Spie pour renforcer son expertise dans les services à l’industrie et en particulier dans le domaine de la robotique).

- Soutenu par la demande des acteurs industriels et des fonds d’investissement le marché est particulièrement acquisitif et conduit sur certains segments de marché à des records de valorisation.

- Les leaders nationaux, diversifiés et présentant un haut niveau de technicité sont valorisés près de 10x leur EBITDA. A l’inverse les structures plus locales spécialisées sur un métier s’apprécient autour de 5x. Entre les

deux, les valorisations varient fortement selon les acteurs, notamment en fonction du positionnement métier, de la qualité du management et de l’organisation, du potentiel de croissance, de la performance financière et de la présence géographique.

Pour recevoir notre rapport complet merci de contacter : communication@capitalmind.com

The impact of COVID-19 on LBOs and other debt financing structures

Uncertainties around the full impact of Brexit, the US/China trade war, the Syria crisis etc. already made planning for corporates difficult for the last few years.

The current COVID-19 virus has reduced visibility dramatically as evidenced by record high volatilities and the turmoil in all capital markets around the globe.

Global Economy

Undoubtedly this will have a strong negative impact on global GDP. Nearly all banks and research institutes are expecting global and domestic recessions and have adjusted their GDP forecasts accordingly. Fitch has nearly halved its baseline global growth forecast for 2020 to just 1.3% from 2.5% in the December 2019 Global Economic outlook. JP Morgan announced that US economy could shrink by 14% in Q2 and Goldman Sachs sees China’s economy slumping by 9% in Q1 2020.

For Germany, Deutsche Bank expects GDP to decrease between 4-5% in 2020 while Institut für Weltwirtschaft IfW Kiel forecasts minus 4.5% to minus 9% for 2020. ifo institute estimates that German GDP will shrink by at least 5.1% if the shutdown lasts for one month and by 20% if the shutdown lasts for three months and the recovery to full pre-shutdown levels takes 4 months.

Apart from a lucky few all sectors will be affected by a combination of eroding revenues, imploding margins and supply chain issues.

For corporate borrowers two immediate financing issues arise out of these dramatic developments:

- Highly reduced cash flow generation; and

- The risk of defaults under loan or bond documentations – either from financial covenant breaches or from other undertakings such as reporting obligations

Below, we have analysed the impact of shrinking revenues on financial covenants.

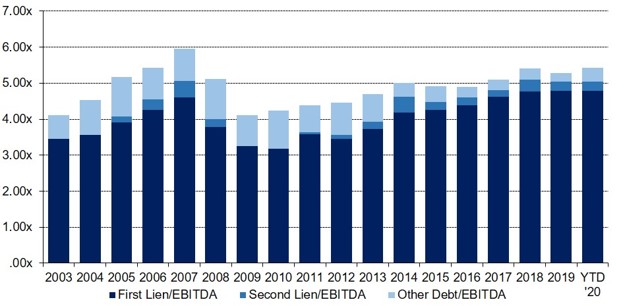

The Facts

Senior leverages in European leveraged loans have risen close to all-time-high levels over the last few years:

![]()

Larger deals (typically larger than EUR 150m financing volume) were usually issued “covenant lite” and with bullet repayment structures. These financings do no not face financial covenant issues nor do scheduled repayments put immediate pressure on cash flows.

In contrast, (lower) mid-market financings (< EUR 100-150m financing volume) offered by bank clubs or direct lending funds still feature financial covenants, predominantly a leverage covenant. In addition, bank driven Term Loan A & B financing structures do foresee schedule repayments of the Term Loan A, usually on a semi-annual basis.

Similarly, non-levered syndicated loan agreements usually incorporate a leverage covenant of 3.0-3.5x EBITDA.

The Issues

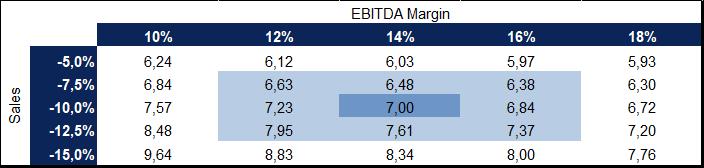

In order to illustrate the impact of the current economic downturn we have run a scenario analysis for a standard lower mid-market borrower with the following base case KPIs and net debt:

- EUR 100m revenues

- 14% EBITDA margin (EUR 14m EBITDA)

- 20%/66% fixed/variable cost (EUR 20m fixed cost)

- Actual net debt at 5.3x EBITDA (EUR 74.2m net debt)

- Leverage covenant set at 30% headroom on EBITDA (covenant 7.57x EBITDA)

Scenario 1 – The GDP issue

In a first scenario analysis we have run sensitivities on the company’s overall profitability (EBITDA margin) and sales.

![]()

Example: If revenues decline by 10% as projected more recently by research institutes (see above) and given the above cost structure actual leverage would increase to 7.00x EBITDA, i.e. still within the headroom and below the covenant of 7.57x. However, if revenues decline by 12.5% the company would be in default (leverage of 7.61x). Similarly, if the base case profitability would be just 10%, a sales decrease of 10% would result in a leverage of 7.57x EBITDA, i.e. just at the level of the covenant.

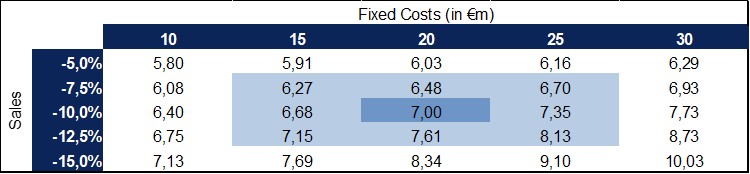

Scenario 2 – Why do fixed costs matter?

In a second scenario analysis we have run sensitivities on the company’s cost structure and sales:

![]()

As can be seen, leverage is even more sensitive to higher fixed cost levels. In our above base scenario fixed costs were set at EUR 20m. At a sales decrease of 10%, leverage would come out at 7.0x EBITDA, i.e. below the covenant. If fixed costs were to be set at EUR 30m (still with a base case EBITDA margin of 14%) a sales decline of 10% would already result in a breach of the leverage covenant at 7.73x EBITDA.

In a nutshell

The current shutdown of the economy does have serious impacts on highly levered companies. Under GDP scenarios suggested by leading research institutes, covenant headrooms will be eaten up quickly. Even more important, shrinking business does lead to liquidity issues.

Corporates are therefore strongly advised to prepare and to address these issues with their shareholders and lenders.

Notre rôle

Après avoir accompagné Axience dans la formalisation de son plan de développement, Capitalmind Investec a conseillé le laboratoire de santé animale pour la mise en place et la négociation du contrat de financement après mise en concurrence de plusieurs établissements bancaires.

Contexte de l’opération

Axience est un laboratoire français indépendant commercialisant des médicaments destinés aux animaux de rente et de compagnie ainsi que des produits d’hygiène et de désinfection des cliniques vétérinaires.

Axience a pu sécuriser une capex line souscrite auprès de Société Générale et Crédit du Nord en vue de financer son programme de développement produits.

Notre rôle

- Capitalmind Investec a assisté les actionnaires tout au long du processus de cession : de l’identification des fonds d’investissement, l’approche de ces derniers pour tester leur appétit, à l’organisation d’un processus d’enchères compétitif. Capitalmind Investec a supervisé les travaux de VDD, préparé la documentation marketing, piloté le processus d’audit et assisté les actionnaires dans la négociation de la documentation juridique.

- Capitalmind Investec s’est également chargée de la levée d’une dette bancaire senior de 15 M€ ainsi que de la coordination de la négociation de la documentation juridique avec le pool bancaire

Contexte de l’opération

Créé par Claude Georges et Zakaria Benjelloun, Flexifleet propose des services de location, d’acquisition, d’assurance et de gestion de véhicules aux chauffeurs affiliés aux plateformes de VTC ou de livraison de marchandises.