Over de overname van Supergroup door Benoit Promotion

Benoit Ciné Distribution, opgericht in 1994, is de nationale leider op het gebied van popcornproductie (met een volledige eigen productiefaciliteit) en distributie naar bioscopen. Benoit verdeelt ook een scala aan hapjes en drankjes.

Benoit Ciné Distribution heeft Supergroup, een gespecialiseerde distributeur van voedingsproducten voor winkels, supermarkten, tankstations, bakkerijen en catering overgenomen van Logista, een toonaangevende distributeur van tabak in Zuid-Europa.

Onze rol als M&A adviseur

Capitalmind Investec stond de kopers bij gedurende het hele buy-outproces: bepalen van de buy-outstrategie en analyse inzake de kerncijfers van de transactie, beheer van het due diligence-proces, coördinatie van de auditors en adviseurs, het opstellen van een uitgebreid businessplan, het opstellen van marketingdocumentatie ter ondersteuning van de gesprekken van de kopers met de tegenpartijen, het organiseren van de carve-out- en koopovereenkomsten.

We hebben de kopers ook geadviseerd over de strategie met betrekking tot het maatschappelijke aspect en de discussies met de sociale stakeholders.

augusOver de verkoop van UniCar Group door Bureau Veritas

UniCar Group, opgericht in 1983 en overgenomen door Bureau Veritas in 2012, is een wereldwijde expert in preventieve diensten m.b.t. autoschade in de hele value chain, van fabriek tot detailhandelaar. De groep verzorgt jaarlijks kwaliteitsonderzoeken van nieuwe en gebruikte voertuigen voor meer dan 5 miljoen auto’s. De groep verzamelt gegevens over voertuigkwaliteit om audit- en adviesdiensten aan te bieden die worden gebruikt voor claimverwerking, risicobewaking en schadepreventie. UniCar richt zich wereldwijd tot autofabrikanten, logistieke dienstverleners en leasemaatschappijen via haar dochterondernemingen in Frankrijk, Duitsland, België, het Verenigd Koninkrijk, Spanje, Mexico en de Verenigde Staten.

Bureau Veritas is een wereldleider op het gebied van laboratoriumtests, inspecties en certificeringsdiensten. Het bedrijf, opgericht in 1828, heeft meer dan 78.000 medewerkers in meer dan 1.600 kantoren en laboratoria over de hele wereld. Bureau Veritas helpt haar 400.000 klanten hun prestaties te verbeteren door diensten en innovatieve oplossingen aan te bieden om ervoor te zorgen dat hun bedrijfsmiddelen, producten, infrastructuur en processen voldoen aan normen en voorschriften op het gebied van kwaliteit, gezondheid en veiligheid, milieubescherming en duurzaamheid. Bureau Veritas is genoteerd aan Euronext Parijs en behoort tot de Next 20-index.

De overname van UniCar stelt Inter360 in staat haar eindmarkten te diversifiëren door de automobielmarkt te betreden en haar internationale aanwezigheid te consolideren en uit te breiden.

Onze rol als M&A adviseur

Capitalmind Investec heeft Bureau Veritas geassisteerd tijdens het verkoopproces van de UniCar Group: het definiëren van de transaction scope, het bepalen van de dealstrategie in een uitdagende automarkt die zowel door de Covid-crisis als de leveringsproblemen wordt beïnvloed, het benaderen van de meest relevante kopers wereldwijd, het ondersteunen van het managementteam bij het formaliseren van hun strategische visie en hun businessplan, het opzetten van een competitief proces om de voorwaarden van de transactie (waarde, tijdschema, governance) te maximaliseren, het proces te beheren, de onderhandelingsfasen af te handelen en de groep te helpen bij de Carve out.

Deze deal illustreert de knowhow van Capitalmind Investec in het ondersteunen van grote ondernemingen bij carve-outs en het afstoten van niet-kernactiviteiten of slecht presterende bedrijven. Het versterkt ook het trackrecord van Capitalmind Investec op de TIC-markt met bijna 50 geadviseerde transacties in de afgelopen jaren.

valeOver de verkoop van Sodel aan HLD

Het hoofdkantoor is gevestigd in Lisieux (Frankrijk) en Sodel houdt zich bezig met de ontwikkeling, productie en verkoop van reinigings- en desinfectieproducten voor hygiëneprofessionals. Via de merken Exeol, Propre Odeur, X1 en GAO biedt Sodel in Frankrijk en de Franstalige regio’s een compleet assortiment producten voor hygiëne- en desinfectiebehoeften voor alle professionals in foodservice en facilitair management. Met Alkapharm, het merk van de Healthcare Division, ondersteunt Sodel gezondheidswerkers over de hele wereld in de strijd tegen ziekenhuisinfecties: van pre-desinfecterende reiniging van medische hulpmiddelen tot vloer- en oppervlaktebehandeling, evenals producten voor handhygiëne. Met 85 medewerkers genereert Sodel een omzet van meer dan 25 miljoen euro, waarvan 60% in de gezondheidszorg.

Gesteund door Private Equity-firma’s voor c. 15 jaar (LBO France, BNP Paribas Developpement, Paluel Marmont Capital, Socadif) was Sodel in 2017 toegetreden tot de Nehs Group na een door Capitalmind Investec gecontroleerd verkoopproces. Na 3 jaar integratie met Nehs Group, is Capitalmind Investec door Nehs Group aangesteld om een nieuwe eigenaar voor Sodel te vinden, aangezien het bedrijf niet langer paste in de groeistrategie van Nehs. Na een snelle voorbereidingsfase en een pre-screening van mogelijke strategische kopers, positioneerde HLD zich als koper.

Onze rol als M&A adviseur

Capitalmind Investec kreeg de opdracht om de aandeelhouder van Sodel te ondersteunen tijdens het verkoopproces, van het voorbereiden voor verkoop, het identificeren en pre-screenen van de meest relevante kopers voor het bedrijf, het adviseren op transactiestrategie en het definiëren van dealtactieken en het onderhandelen over de dealvoorwaarden.

Deze deal versterkt de expertise van Capitalmind Investec op het gebied van professionele hygiëne (andere deals die Capitalmind Investec op dit gebied heeft begeleidt, zijn onder meer de overname van Ewabo door Theseo, de verkoop van Theseo aan Lanxess, de investering door Sofiproteol in de secundaire LBO van Kersia). Deze deal illustreert ook de expertise van Capitalmind Investec in het assisteren van bedrijven bij Carve outs.

Over de verkoop van Tournaire Equipment aan ADF

Groupe Tournaire, opgericht in 1833 in Grasse, was oorspronkelijk gespecialiseerd in het ontwerpen, de fabricage en de inbedrijfstelling van geavanceerde verwerkingseenheden voor natuurlijke grondstoffen die worden verkocht aan de geurindustrie. Dankzij de sterke reputatie van Groupe Tournaire haar sterke relatie met klanten breidde de groep haar activiteiten vervolgens uit. Deze uitbreiding richtte zich op het ontwerpen en de productie van speciale verpakkingsoplossingen die niet alleen worden gebruikt door de geurindustrie, maar ook door de gezondheids-, schoonheids-, persoonlijke en thuiszorgsectoren, evenals de markt voor gewasbescherming. Het familiebedrijf, dat nu een omzet van ongeveer € 80 miljoen realiseert, voornamelijk in de verpakkingsindustrie, stond te popelen om haar activiteiten op het gebied van de verwerking van grondstoffen (Tournaire Equipment) te verkopen om sterkere groei in zijn kernactiviteit voor speciale verpakkingen mogelijk te maken.

Capitalmind Investec adviseerde Group Tournaire bij de verkoop van Tournaire Equipment aan Group ADF op 1 juli 2021.

Groupe ADF (3.200 medewerkers in 12 landen op 4 continenten) is een van de belangrijkste spelers in ingenieurs- en onderhoudsdiensten voor de industrie, met een focus op drie activiteiten: engineering en expertise, levering van productie- en testapparatuur, en productie- en onderhoudsdiensten. Door deze overname wil Groupe ADF haar positie versterken binnen de markten die door Tournaire Equipment worden bediend en een gemeenschappelijke technische cultuur creëren om het bedrijf wereldwijd verder te laten groeien.

Onze rol als M&A adviseur

Capitalmind Investec heeft Groupe Tournaire gedurende het hele verkoopproces bijgestaan: het presenteren van de equity story en marketingdocumentatie, het adviseren van transactiestrategie en dealtactieken, het identificeren van de meest waarschijnlijke kopers en beste partners voor het bedrijf en het organiseren van een competitief bod tot aan de sluiting.

Deze deal illustreert de knowhow van Capitalmind Investec in het ondersteunen van familiebedrijven bij het stroomlijnen van hun bedrijfsportfolio. Dit project verrijkt ook het trackrecord van Capitalmind Investec op het gebied van industriële apparatuur en technologie.

Both financial and strategic investors increasingly submit purchase offers directly to company owners. They are often completely unprepared for such an offer. Buyers try to take advantage of this surprise effect.

Both interested parties from the private equity segment and companies themselves are now once again directly approaching company owners or making indicative offers for the purchase of privately owned companies to an extent rarely seen. Due to the ongoing low interest rate policy of central banks, high valuations, attractive growth prospects and high liquidity available for investments, private equity companies are under considerable investment pressure and have therefore significantly increased their direct investment efforts. Similarly, large companies are seeking growth through acquisitions to gain access to technologies and user end markets or to support their record high share prices. Both types of buyers seek to avoid highly competitive and structured transaction processes led by M&A advisors. From the buyer’s point of view, this can optimise the transaction duration and the purchase price – to the detriment of the seller.

Optimise sale price

Recently, we were approached by a business owner who had received an unsolicited offer to buy his company from a larger industrial partner. This original offer was around EUR 28 million. The entrepreneur sought advice because he was unable to assess the offer due to the lack of an accurate idea of the value of his company. At the same time, no preparations had been made for a possible sales process. Although there was a certain curiosity about a sale in terms of long-term succession planning, the topic of a company sale was not (yet) on the agenda due to positive business prospects.

The company had a current EBITDA of around EUR 4 million, attractive margins, a good reputation, and long-standing relationships with an international customer base. As with many SMEs, there was a noticeable concentration on certain customer sectors in this case.

We were able to argue and convince the entrepreneur that a higher sales price usually could be achieved through a thorough preparation of information and documents as well as a competitive sales process. Special attention was paid to the formulation of an attractive “equity story”, which was derived from the positioning of the company, its unique selling propositions, and its growth potential. Equally important was a review and preparation of the financial history as well as the short- and medium-term corporate planning, ideally consisting of an integrated P&L, balance sheet and cash flow planning.

After preparing the sales documents, a multi-stage sales process was initiated and structured in which both potential strategic buyers and selected financial investors such as private equity companies and family offices were approached. Relevant company information was first made available to interested parties by means of a teaser and investment memorandum and, in a later step, via an electronic data room. The confidentiality and sensitivity of certain information was always taken into account through the gradual disclosure, which was adapted to the stage of the process or negotiations.

The company was ultimately sold to the original bidder for more than EUR 36 million. This represents a significant improvement over the initial bid – without any material change in the operational or financial situation.

Don’t get rattled

Buyers try to take advantage of the element of surprise by proactively making offers. Such offers are often not only below the achievable market price, but they address companies and owners unprepared. A professionally structured divestment process can increase the probability of success of a transaction and optimise the transaction terms, including the final purchase price, in favor of the seller.

Don’t reveal too much too soon

Sometimes, as advisors, we are only brought into a sales process when talks with the prospective buyer are already underway or – regrettably – deadlocked. By this time, a lot of information has often already been given to the prospective buyer, which tends to weaken the seller’s position. In such a situation, it is important to regain control of the transaction process. By preparing well for the due diligence and by including possible other interested parties in the divestment process, the seller’s negotiating position can be improved. The further process may or may not include the original bidder.

By proceeding in this way, business owners can be sure that they can optimise the valuation as well as better control the contractual arrangements of the final buyer. With a view to a careful preparation and structured implementation of a sale, it is in this respect helpful to involve or cooperate with specialised advisors as early as possible.

Cooperation with “business confidants”

We have been “in the market” since 1999, during which time Capitalmind Investec has built trusting relationships with numerous financial institutions, tax advisors, auditors, and other business confidants. We understand and respect the history of relationships, therefore clear agreements and responsibilities are important to us. As an advisor specialised in corporate transactions and financing, we rely on close cooperation with these players as well, in order to bring together expertise and drive for the benefit of the client.

Over de verkoop van Theseo

Theseo is opgericht in 2014 als een spinn-off van het diergezondheidslaboratorium Sogeval en is vandaag de dag een bedrijf dat wereldwijd dierlijke biosecurity producten formuleert, produceert & verkoopt voor desinfectietoepassingen in alle landbouwprocessen. De focus ligt voornamelijk op varkens en pluimvee. Met 100 medewerkers in Frankrijk, Duitsland, de UK en Brazilië is Theseo een snelgroeiende speler in de sector, dankzij zowel organische als externe groei.

Gesteund door Groupe Avrile, een gediversifieerde Franse groep die actief is in de oliën- en eiwittensector, heeft Theseo zijn inkomsten in 6 jaar tijd verdrievoudigd tot €33m in 2020.

Lanxess is een toonaangevend bedrijf op het gebied van specialistische chemicaliën met een omzet van 6,1 miljard euro in 2020. Het bedrijf heeft momenteel ongeveer 14.300 werknemers in 33 landen en is genoteerd aan de beurs van Frankfurt. De kernactiviteiten van Lanxess zijn de ontwikkeling, productie en marketing van chemische tussenproducten, additieven, speciale chemicaliën en kunststoffen.

De overname van Theseo zal Lanxess in staat stellen zijn productengamma voor de dierhygiënemarkt uit te breiden en zal in de toekomst ook producten voor de diervoederindustrie kunnen aanbieden.

Onze rol als M&A adviseur bij de verkoop van Theseo

Capitalmind Investec heeft Groupe Avril bijgestaan tijdens het volledige verkoopproces van Theseo: het adviseren van de transactiestrategie, het definiëren van de deal tactiek, het kwalificeren van kopers en het identificeren van de beste partner voor het bedrijf, het organiseren van een concurrerend bod tot aan de closing.

Deze deal illustreert de knowhow van Capitalmind Investec in het ondersteunen van bedrijven in hun groeiproject op lange termijn aangezien we het bedrijf ook bij 4 transacties hebben geadviseerd.

Over de verkoop van Klinikum Peine gGmbH

Na economisch moeilijke jaren voor ziekenhuizen in Duitsland is de Stiftung Allgemeines Krankenhaus Celle in financiële moeilijkheden geraakt. Om deze reden moest een mogelijke verkoop van Klinikum Peine worden overwogen. In de loop van het proces verslechterde de economische situatie van Klinikum Peine gGmbH verder, waardoor een faillissement volgde. Uit dit faillissement is het ziekenhuis op 1 oktober 2020 in gemeentelijke handen overgegaan. Het district Peine nam een belang van 70% in de onderneming en de stad Peine een belang van 30%.

Klinikum Peine is een ziekenhuis dat basis- en standaardzorg in Nedersaksen biedt met een groot regionaal bereik. Het is het enige ziekenhuis in de stad Peine. Het ziekenhuis biedt medische basiszorg op het gebied van algemene chirurgie, vaatchirurgie, ongevallenchirurgie, geriatrie en interne geneeskunde. Met iets minder dan 300 bedden en 14.000 patiënten per jaar is het een van de middelgrote ziekenhuizen in Duitsland.

Met in totaal 615 bedden is het Allgemeine Krankenhaus Celle, een stichting naar burgerlijk recht, een van de grootste ziekenhuizen voor acute zorg in Nedersaksen. In totaal 26 ziekenhuisafdelingen, waaronder 3 intensive care-afdelingen, bieden jaarlijks aan ongeveer 30.000 patiënten intramurale zorg. Met ongeveer 1.900 werknemers, waaronder 230 artsen en 750 verpleegkundigen, is de stichting een van de grootste werkgevers in de regio.

Onze rol als M&A adviseur bij de verkoop van

Klinikum Peine gGmbH

Advies gedurende het verkoopproces aan het management van Klinikum Peine gGmbH

- Voorbereiding van de transactie en alle marketing documenten (teaser, informatie memorandum)

- Benadering van potentiele kopers

- Analyse van indicatieve biedingen

- Voorbereiding en coördinatie van due dilligence proces inclusief dataroom en Q&A

Over de verkoop aan Veolia

De dochteronderneming van Air Liquide, genaamd Sudac Air Service, is gespecialiseerd in compressed air solutions voor Franse industriële MKB bedrijven actief in diverse sectoren, zoals luchtvaart, food & agro, chemicaliën, gezondheidszorg en de metaalindustrie. Sudac Air Service biedt een volledige range van compresssed air services aan van engineering, procurement, commissioning & maintenance tot compressed air supply.

Het hoofdkantoor van Air Liquide is gevestigd in Parijs. Het bedrijf is een wereldleider op het gebied van gassen, technologieën en diensten voor de Industrie en Gezondheid sector. Air Liquide is genoteerd aan de Euronext in Parijs en is actief in 80 landen met ruim 67.000 werknemers. Daarnaast heeft het bedrijf meer dan 3,7 miljoen klanten en realiseert het een omzet van meer dan €20 miljard.

De overname van Sudac Air Service zal het aanbod van technische diensten van Veolia, dat onder de Veolia Industries Global Solutions Frankrijk opereert, verder verrijken. Veolia Industries Global Solutions genereert jaarlijks inkomsten van ongeveer 500 miljoen euro en heeft meer dan 3.000 werknemers in Frankrijk.

Onze rol als M&A adviseur bij de verkoop van Sudac Air Liquide

Capitalmind Investec heeft het Air Liquide M&A team en management bijgestaan in het managen van het Carve out proces, van zowel het adviseren bij de transactiestrategie, het definiëren van de deal tactiek, het identificeren van de meest relevante kopers en het managen van het proces tot en met closing.

Over de verkoop van twee Novartis fabrieken

Novartis heeft een overeenkomst gesloten met Siegfried Holding AG, een toonaangevende Contract Development & Manufacturing Organization. Siegfried zal de Novartis-productielocaties in Barberà del Vallès en El Masnou (Spanje) overnemen en een belangrijke leverancier van Novartis worden.

De portefeuille van Novartis is aan verandering onderhevig. Naarmate het biomedisch onderzoek vordert en baanbrekende therapieën beschikbaar komen, past Novartis zijn capaciteit aan een nieuwe reeks eisen aan.

Het in Zwitserland gevestigde Siegfried zal de verantwoordelijkheid dragen voor alle productieactiviteiten in de productiecentra van Barberà del Vallès en El Masnou en beide locaties blijven belangrijke bevoorradingspunten voor Novartis.

Onze rol als M&A adviseur bij de verkoop

Adviseren en ondersteunen van de lead project managers op:

- Projectmanagement

- Projectbeheer

- Due diligence coördinatie/ondersteuning

- Operationele Carve out kwesties

- Ondersteuning van documentatie (contractbijlagen en planningen)

- Projectbeheer en teamondersteuning

Yulia Pogodina, Global Project Lead Novartis: “Het Capitalmind Investec team heeft een zeer betrouwbare ondersteuning geleverd op projectmanagement niveau en heeft zich perfect geïntegreerd in de globale en lokale delen van de project teams. Doordat Capitalmind Investec betrokken was bij zowel projectmanagement als operationele taken, leverde het waardevolle input en ondersteuning aan de projectleider.”

Over de verkoop van Distillery Ziegler

Gebr. J. & M. Ziegler GmbH (“Ziegler”) maakte al meer dan twintig jaar deel uit van Hawesko Holding AG (“Hawesko”) als de enige producerende entiteit in de groep.

Ziegler, dat in 1865 werd opgericht, is een van de bekendste Duitse producenten van premium fruit brandies. Het bedrijf kan terugblikken op een decennialang erfgoed van echt vakmanschap en staat voor de hoogste, normbepalende productkwaliteit. Het product portfolio wordt aangevuld met andere premium gedistilleerde draken zoals whisky, rum en gin. Ziegler’s producten worden gedistribueerd via het B2B- (food retail, gastronomy en hotels) en B2C-channel. Met de beslissing om Ziegler te verkopen en af te splitsen onderstreept Hawesko haar strategie om zich te concentreren op de B2B en B2C trading business. Hawesko zal wel exclusief verkoop & distributie diensten blijven leveren aan Ziegler onder het nieuwe eigendom.

De koper en verkoper zijn overeengekomen om de deal parameters en de identiteit van de koper niet te publiceren.

De transactie onderstreept de expertise van Capitalmind Investec in de marketing en verkoop van historische merken in de Food & Beverage sector en het vermogen om complexe Carve outs in uitdagende marktomgevingen uit te voeren.

Onze rol als M&A adviseur bij de verkoop van Distillery Ziegler

Capitalmind Investec adviseerde Hawesko Holding AG bij de verkoop en Carve out van premium distilleerderij Gebr. Ziegler, inclusief

- Uitstippelen van de proces strategie en het opstellen van alle marketingdocumentatie

- Analyse en benadering van binnenlandse en buitenlandse potentiële kopers

- Voorbereiding en coördinatie van due diligence proces, inclusief dataroom en Q&A

- Advies over Carve out gerelateerde onderwerpen, zoals de voorwaarden van een verkoop- en distributieovereenkomst

- Advies over transactiestructuur en financiering

- Ondersteuning bij de onderhandelingen van commerciële deal parameters en de koopovereenkomst (SPA)

Raimund Hackenberger, CFO Hawesko Holding AG: “De verkoop van de enige productie-entiteit onderstreept onze strategie om ons te concentreren op B2B en B2C handel. Dankzij de diepgaande sectorkennis van Capitalmind Investec en de uitstekende structurering, management van het proces en onderhandelingen waren wij in staat een uitstekende transactie af te sluiten in een uitdagende marktomgeving. Het was mij een genoegen om samen met het Capitalmind Investec team te werken.”

Over de verkoop van forteq Healthcare

De forteq Group is een wereldwijde leverancier van zeer complexe kunststofcomponenten die voornamelijk levert aan de auto-industrie en de zorgsector. Om zich volledig te kunnen concentreren op de ontwikkeling van zijn succesvolle, snelgroeiende automobielactiviteiten, wil de forteq Group zijn managementcapaciteit en financiële middelen op deze activiteit concentreren. Daarom heeft het zijn gezondheidszorgbedrijf, dat zo’n 20 jaar geleden werd gelanceerd, op 25 november 2020 verkocht aan Liberta Partners, een mulit-family holding gevestigd in München, Duitsland.

De gezondheidszorgdivisie van forteq droeg ongeveer 15% bij aan de totale omzet van de Groep met ongeveer 100 medewerkers. De gezondheidszorgdivisie die complexe medicijnafgifte apparaten produceert voor grote farmaceutische en medtech-spelers, had de afgelopen jaren goed gepresteerd en met veel beveiligde ontwikkelings- en industrialisatieprojecten is ze goed voorbereid op de volgende belangrijke fase in haar uitbreidingsplan.

Liberta Partners is opgericht in 2016 en is een multi-family holding gevestigd in München. Liberta Partners investeert in bedrijven in Duitstalige landen met een duidelijk operationeel en strategisch ontwikkelingspotentieel, met name in opvolgingssituaties en corporate spin-offs. Deze worden actief ontwikkeld binnen het kader van het lange termijnconcept “100% Core & Care” en profiteren van het innovatief ondernemerschap van Liberta Partners. Het Liberta Partners-team bestaat momenteel uit 12 medewerkers die werkzaam zijn in M&A, Operations en Legal, evenals een actieve brancheadviesraad.

Onze rol als M&A adviseur bij de verkoop van forteq Healthcare

Capitalmind Investec ondersteunde forteq Group actief als exclusief adviseur gedurende het hele proces: ondersteuning bij de financiële splitsing, voorbereiding van marketingmateriaal, screening en selectie van de relevante strategische en financiële kopers via een competitief proces, beheer van de due diligence en onderhandeling over voorwaarden en voorwaarden van de deal plus de uiteindelijke afronding van de transactie.

Over de deal

Na een strategische evaluatie heeft Eurosérum besloten de internationale activiteiten te verkopen om haar industriële voetafdruk te vereenvoudigen en zich te concentreren op voedingsingrediënten met een hoge toegevoegde waarde. Eurosérum is volledig in handen van Sodiaal, dé toonaangevende Franse zuivelcoöperatie (met 4,7 miljard liter ingezamelde melk in 2019), en is gespecialiseerd in het drogen en verwerken van wei en melk (300.000 ton zuivelingrediënten per jaar) met toepassingen in babyvoeding en voedselverwerking (ijs, melkdranken, bakkerij, gebak enz.). Het bedrijf heeft 9 fabrieken in Frankrijk en, tot augustus 2020, één in Tsjechië, waar jaarlijks 15.000 ton wei werd geproduceerd. Na een competitief proces geleid door Capitalmind Investec, werden de Oost-Europese activiteiten van Eurosérum verkocht aan Eligo. Eligo is een Tsjechisch bedrijf dat zich ook bezighoudt met het drogen en verwerken van zuivelproducten en dat, naast lokaal verankerd, een robuust industrieel project voor de site heeft.

Wat we hebben gedaan voor Eurosérum

Capitalmind Investec heeft Eurosérum gedurende het hele verkoopproces bijgestaan: het identificeren van carve-out problemen, het bepalen van de transactiestrategie, het identificeren van potentiële kopers en het organiseren van een competitief proces tot en met closing. Deze transactie versterkt de expertise van Capitalmind Investec in de Food & Agro industrie en illustreert ons vermogen om landbouwcoöperaties bij te staan.

Over de deal

Van Dam is een internationaal erkende speler in de productie, installatie en onderhoud van brand- en explosiebestendige deuren en wanden voor de Olie & Gas en Defensie-industrie, met hoofdkantoor in Nederland.

InterDam is een van de belangrijkste concurrenten van Van Dam. Het bedrijf wordt sinds 2017 ondersteund door de Nederlandse participatiemaatschappij Value Enhancement Partners B.V.. De participatiemaatschappij richt zich voornamelijk op de Olie & Gas en Offshore Windturbine markten.

Groupe Gorgé, opgericht in 1990 en genoteerd aan Euronext Parijs, is een onafhankelijke groep die gespecialiseerd is de hightechindustrie. De groep rapporteerde een omzet van 275 miljoen euro in 2019.

Na deze fusie blijft Groupe Gorgé, met 15% van de aandelen, een minderheidsaandeelhouder in de nieuwe entiteit.

Deze transactie heeft als doel de wereldleider te creëren op het gebied van brand- en explosievrije deuren en muren voor mensen en apparatuur in extreme omgevingen.

Wat we gedaan hebben voor Groupe Gorgé

Capitalmind Investec heeft Groupe Gorgé gedurende het gehele fusieproces geadviseerd: organisatie en beheer van de wederzijdse due diligence, waarderingsanalyse en onderhandeling van de transactieparameters, structurering van de deal, onderhandeling van de nieuwe aandeelhoudersovereenkomst en juridische documentatie.

Deze deal is de 12e transactie waarbij Capitalmind Investec Groupe Gorgé heeft geadviseerd en benadrukt onze steun aan familiegroepen door de tijd heen, zowel in Frankrijk als over de grens.

Wat Capitalmind Investec gedaan heeft voor Lafuma

Capitalmind Investec heeft Lafuma actief ondersteund tijdens het gehele afstotingsproces: potentiële kopers (strategisch en financieel) internationaal pre-sounding, voorbereiding van marketingmateriaal, selectie van relevante strategische en financiële spelers, data room management, uitvoeringsondersteuning tijdens de Due Diligence fase, onderhandeling van de TSA (logistiek en IT), definitieve onderhandeling en uitvoering van de deal.

Over de deal

Oxbow werd opgericht in 1985 en is sinds 2005 een dochteronderneming van de Calida-Lafuma groep. Oxbow is het eerste Franse surfmerk en vervaardigt kleding voor boardsporten, voornamelijk surfen, windsurfen, kitesurfen, stand-up paddelen en snowboarden. Het bedrijf registreerde €30M in de verkoop in 2019 en vertrouwt op meer dan 100 medewerkers.

Na een competitief proces hebben Emmanuel Debrueres en Jean-Christophe Chetail, een experimenteel en gepassioneerd ondernemersduo, Oxbow overgenomen.

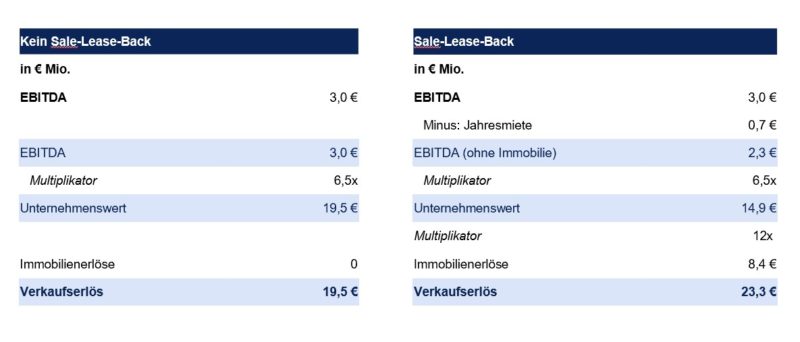

Case Study Sale and Leaseback of Corporate Real Estate Purchase Price 20% +

Frequently, medium-sized companies fail to realize the value of the real estate in the context of a total sale and forego significant economic benefits. As the example “No sale-leaseback-back” below clearly shows, the EBITDA multiple applied by the buyer does not value the company’s real estate at its market value.

Also, a company with business premises is often less attractive for the buyer. In contrast to medium-sized companies, international listed companies and those in private equity ownership try to avoid tying up capital in real estate to a large extent.

Offer becomes more attractive through lower capital commitment and flexibility

Owners can therefore make their offer more attractive to a broader group of buyers by selling the property in the run-up to a transaction or parallel to it, for example to investors and/or real estate financiers specializing in corporate real estate.

High economic advantages reward the additional effort

In this example, we were able to achieve approximately 4 million (20%) higher revenues for one customer. Although the transaction was somewhat more complicated, the economic benefit shows that the effort was justified and that it was worthwhile.

Also, a financing alternative

In the case of refinancing, restructuring and growth and acquisition financing, the sale and lease back of real estate must be examined for its advantages. Please read our article “Sale & Lease Back as a financing alternative”.

What to do when earnings fall, liquidity becomes scarce and existing investors say no?

In crises such as COVID-19, the first priority is to ensure the company’s liquidity by taking advantage of all aid programmes and by securing promotional and guarantee loans. However, falling earnings and cash flows and weak liquidity also require rapid operational and financial restructuring to make the company weatherproof in the long term.

While the basis of a restructuring is of course always a solid operational restructuring concept, the existing capital structure must be adapted to future cash flows with the same high priority. Refinancing/rescheduling of debt and the sale of non-strategic or non-operational assets are often essential elements in this process.

Dissolve blockade with a clear concept for restructuring

Although a good operational concept often exists, unfortunately many companies slide into insolvency despite good approaches because they cannot (or not fast enough) explain to stakeholders what the concept means for them financially and what their specific benefit will be after its implementation.

In more complex cases, a financial restructuring concept depicting the cash flows and values throughout the restructuring phase and thereafter across the various financing instruments and capital providers is required. The concept clarifies to all stakeholders the consequences of the restructuring for their own values and the associated opportunities and risks. A consensus can only be reached if this is done professionally, i.e. if each stakeholder knows his options and perspectives.

The capital structure must be adapted as best as possible to the new cash flow patterns in the crisis. In this way, insolvency can be avoided, values preserved, and the success of the company secured.

Capitalmind Investec case study Wohnbau Mainz

Clear restructuring concept, debt payback via sale of non-core assets and subsidiaries, refinancing via syndicated loan

Due to inefficient operating structures, excursions into risky project development and a barely manageable complexity of bilateral loan agreements and special purpose companies, the residential real estate company of the City of Mainz was plunged into an earnings and liquidity crisis with dimensions threatening its existence. We were given the mandate to develop and implement a concept for the financial restructuring of their approximately € 1bn million balance sheet.

Standstill agreement and restructuring agreement negotiated

Following our appointment, we worked with the CRO and the operational restructuring advisors to develop a viable restructuring concept for the shareholders’ meeting and the creditors’ committee, within a few weeks. The concept detailed and clarified the rating and valuation consequences of all structural and operational measures as well as the sale of assets proposed by us for the individual stakeholders.

On this basis, we were first able to conclude a standstill agreement with the lenders and then based on an IBR (IDW S6 expert opinion) we were able to negotiate a restructuring agreement with all parties.

Conversion and refinancing in syndicated loan for Wohnbau

The agreed sales and cost-cutting measures were implemented, thereby improving the debt capacity and debt service capacity of Wohnbau Mainz.

The company was split up into a stable residential construction company with an investment grade rating and a rather risky project development company. Non-strategic property portfolios were sold. The proceeds were used to reduce debt and to renegotiate over 80 bilateral and cross collateralized loans that were ultimately bundled into a syndicated loan.

Solidly positioned after successful financial restructuring

Today Wohnbau Mainz is once again a solidly positioned company with a stable and sustainable financing structure. The value of the company has been maintained for the shareholders and creditors. An insolvency and thus a massive destruction of value was avoided.

Capitalmind Investec has successfully accompanied more than 60 financial restructurings over the last decade

Capitalmind Investec, has been assisting its clients in such complex refinancing and restructuring transactions for over 15 years. We know the objectives of all stakeholders well, having successfully solved cases for companies and their shareholders as well as for banks and other creditors. In over 90% of cases, on whichever side, we have been able to reach a consensus between these groups on the necessary restructuring measures.

Core competences, company valuation, rating, financial modeling, capital raising and Selling companies

Our core competencies include financial modelling, rating analysis and company valuation as well as the preparation of internal committee documents for banks/creditor pools and shareholder/supervisory bodies. We develop a conclusive debt and equity story for existing creditors and new debt and equity investors.

We subsequently implement the measures, negotiate restructuring agreements and raise capital. We support you in the sale of subsidiaries and non-strategic business units through restructurings which are advised in close cooperation between our global sector teams and our capital advisory groups.

Wat we gedaan hebben voor Socotec Group

Capitalmind Investec heeft de groep gedurende het hele verkoopproces bijgestaan: potentiële kopers identificeren en benaderen, de financiële gegevens van de transactie presenteren, de marketingdocumentatie opstellen en het volledige verkoopproces met strategische kopers beheren (due diligence-proces, dealonderhandelingen, assistentie bij de juridische documentatie).

Over de verkoop van Socotec Oil & Gas aan Interholding

Socotec Oil & Gas is in 2016 opgericht door de fusie van SICA, ATS en Quinex en is een dochteronderneming van Socotec, een belangrijke speler in testen, inspecteren en certificeren in de bouw en infrastructuur. Het heeft een sterke expertise en erkende competenties ontwikkeld in een breed scala van olie- en gasapparatuur (OCTG, Line Pipe, Riser, Umbilical, Wellheads, Underea Equipment Down hole Equipment, Pressure Vessels, Valves, Piping & Fittings, Rotating & Electrical Equipment and Structures).

Socotec wil zich concentreren op zijn strategische bouw- en infrastructuuractiviteiten en een externe groeivolgorde beginnen om een internationale leider in de sector te creëren.

Wat we gedaan hebben voor Groupe Gorgé

Capitalmind Investec ondersteunde Groupe Gorgé tijdens het verkoopproces: pre-sounding, monitoring van een financiële vendor Due Diligence, benadering van geïnteresseerde acquirers, carve-out ontwerp, creatie van de marketingdocumentatie, dataroombeheer, beheer van de due diligences, hulp bij het onderhandelen de deal en de juridische documentatie.

Over de verkoop van Cimlec aan SPIE

Cimlec is een erkende leverancier van elektrische, automatiserings- en robotoplossingen. Het dienstenaanbod omvat ontwerp, assemblage, installatie en onderhoud voor een loyale en gevarieerde basis van industriële klanten. Met ongeveer 310 gekwalificeerde medewerkers genereerde Cimlec een totale omzet van ongeveer € 42 miljoen in 2018.

SPIE is de onafhankelijke Europese leider in multitechnische diensten op het gebied van energie en communicatie. Door de overname van Cimlec zou SPIE zijn dienstenaanbod voor de industriële sector in Frankrijk kunnen versterken. Cimlec is een erkende leverancier van elektrische, automatiserings- en robotoplossingen.