Finanzinvestoren und Strategen richten sich mit Kaufangeboten zunehmend direkt an Unternehmenseigentümer. Diese trifft eine solche Offerte oft völlig unvorbereitet. Diesen Überraschungseffekt versuchen Käufer, für sich zu nutzen.

Sowohl Interessenten aus dem Private Equity-Segment als auch Unternehmen selbst sprechen inzwischen wieder und in einem selten gesehenen Umfang direkt Unternehmenseigentümer an oder unterbreiten indikative Angebote für den Kauf von Firmen in Privatbesitz. Bedingt durch die anhaltende Niedrigzinspolitik der Notenbanken, hohe Bewertungen, attraktive Wachstumsaussichten und eine hohe, für Investments bereitstehende Liquidität stehen Private Equity-Gesellschaften unter erheblichem Investitionsdruck und haben ihre direkten Investitionsbemühungen daher signifikant verstärkt. Gleichermaßen streben große Unternehmen nach Wachstum durch Übernahmen, um Zugang zu Technologien und Anwenderendmärkten zu erhalten oder ihre rekordhohen Aktienkurse zu stützen. Beide Käufertypen versuchen, wettbewerbsintensive und von Banken oder M&A-Beratern geführte, strukturierte Transaktionsprozesse zu vermeiden. Aus Käufersicht lassen sich damit die Transaktionsdauer und der Kaufpreis optimieren – zum Nachteil für den Verkäufer.

Verkaufspreis optimieren

Kürzlich kam ein Unternehmenseigentümer auf uns zu, der unaufgefordert ein Kaufangebot für seine Firma von einem größeren Industriepartner erhalten hatte. Dieses ursprüngliche Angebot betrug rund 28 Mio. EUR. Der Unternehmer suchte Rat, da er mangels genauer Wertvorstellung seines Unternehmens das Angebot nicht einschätzen konnte. Zugleich waren keinerlei Vorbereitungen für einen möglichen Verkaufsprozess getroffen. Zwar bestand im Sinne einer langfristigen Nachfolgeregelung eine gewisse Neugierde bezüglich einer Veräußerung, jedoch stand das Thema eines Unternehmensverkaufs wegen positiver Geschäftsaussichten (noch) nicht auf der Agenda.

Das Unternehmen verfügte über ein aktuelles EBITDA von etwa 4 Mio. EUR, attraktive Margen, einen guten Ruf und langjährige Beziehungen zu einem internationalen Kundenstamm. Wie bei vielen Mittelstandsunternehmen gab es auch in diesem Fall eine auffällige Konzentration auf bestimmte Abnehmerbranchen.

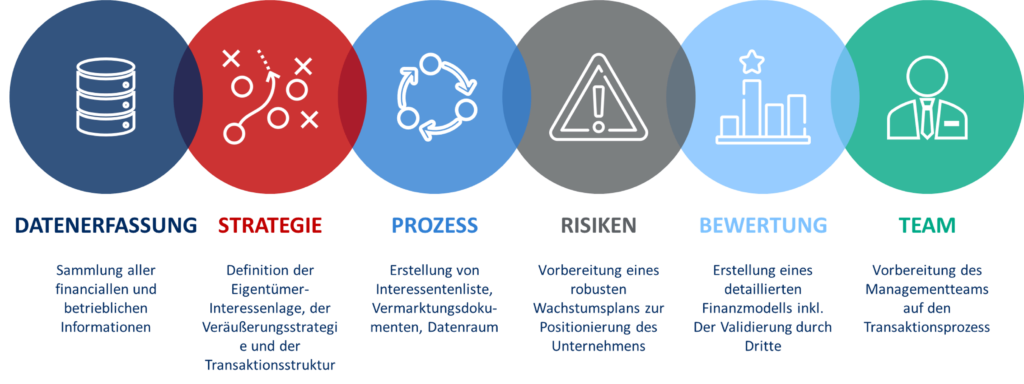

Der Unternehmer konnte schnell überzeugt werden, dass sich durch eine gründliche Vor- und Aufbereitung von Informationen und Dokumenten sowie einen kompetitiven Verkaufsprozess ein höherer Veräußerungspreis erzielen ließe. Das besondere Augenmerk lag hierbei auf der Formulierung einer attraktiven „Equity Story“, die sich aus der Positionierung des Unternehmens, seinen Alleinstellungsmerkmalen und den Wachstumspotenzialen ableitete. Ebenso wichtig waren eine Durchsicht und Aufbereitung der Finanzhistorie sowie der kurz- bzw. mittelfristigen Unternehmensplanung, idealerweise bestehend aus einer integrierten GuV-, Bilanz- und Cashflow-Planung.

Nach der Aufbereitung der Verkaufsunterlagen wurde ein mehrstufiger Verkaufsprozess initiiert und strukturiert, in dem sowohl potenzielle strategische Käufer als auch ausgewählte Finanzinvestoren wie Private-Equity-Gesellschaften und Family Offices angesprochen wurden. Relevante Unternehmensinformationen wurden den Interessenten zunächst mittels Teaser und Investment Memorandum und in einem späteren Schritt über einen elektronischen Datenraum zugänglich gemacht. Durch die stufenweise, dem Prozess- bzw. Verhandlungsstand angepasste Offenlegung wurde der Vertraulichkeit und Sensitivität bestimmter Informationen stets Rechnung getragen.

Das Unternehmen wurde letztlich für mehr als 36 Mio. EUR an den ursprünglichen Bieter verkauft. Dies entspricht einer signifikanten Verbesserung gegenüber dem Anfangsgebot – ohne dass eine wesentliche Änderung der operativen oder finanziellen Situation eingetreten wäre.

Nicht aus der Ruhe bringen lassen

Käufer versuchen, das Überraschungsmoment für sich zu nutzen, indem sie proaktiv Angebote unterbreiten. Solche Angebote liegen oft nicht nur unter dem erzielbaren Marktpreis, sondern sie adressieren Unternehmen und Eigentümer unvorbereitet. Durch einen professionell strukturierten Veräußerungsprozess lassen sich die Erfolgswahrscheinlichkeit einer Transaktion erhöhen und die Transaktionsbedingungen, inklusive des finalen Kaufpreises, zugunsten des Verkäufers optimieren.

Nicht zu früh zu viel preisgeben

Manchmal werden wir als Berater erst in einen Verkaufsprozess hinzugezogen, wenn die Gespräche mit dem Interessenten bereits im Gange oder – bedauerlicherweise – festgefahren sind. Bis zu diesem Zeitpunkt wurde oft bereits eine Vielzahl an Informationen an den Interessenten gegeben, was die Verkäuferposition tendenziell schwächt. In einer solchen Situation ist es wichtig, die Kontrolle über die Transaktion zurückzuerhalten. Durch eine gute Vorbereitung auf die Prüfung (Due Diligence) und durch die Aufnahme möglicher weiterer Interessenten in den Veräußerungsprozess lässt sich die Verhandlungsposition des Verkäufers verbessern. Der weitere Prozess kann den ursprünglichen Bieter einschließen oder auch nicht.

Durch dieses Vorgehen können sich die Geschäftsinhaber sicher sein, dass sie die Bewertung optimieren sowie die Vertragsmodalitäten des endgültigen Käufers besser kontrollieren können. Mit Blick auf eine sorgfältige Vorbereitung und strukturierte Umsetzung eines Verkaufs ist es insofern hilfreich, möglichst frühzeitig spezialisierte Berater einzubeziehen bzw. mit diesen zusammenzuarbeiten.

Zusammenarbeit mit „Unternehmervertrauten“

Wir sind seit 1999 „im Markt“, in dieser Zeit hat Capitalmind Investec vertrauensvolle Beziehungen zu zahlreichen Finanzinstitutionen, Steuerberatern, Wirtschaftsprüfern und sonstigen Unternehmervertrauten aufgebaut. Wir verstehen und respektieren die Beziehungshistorie, klare Absprachen und Zuständigkeiten sind uns daher wichtig. Als auf Unternehmenstransaktionen und Finanzierungen spezialisierter Berater setzen wir auf enge Zusammenarbeit auch mit diesen Akteuren, um Expertise und Tatkraft im Sinne des Mandanten zusammenzubringen.