TECHNOLOGIE VERÄNDERT DIE TIC-INDUSTRIE UND HEBT DIE BEWERTUNGEN

Die Digitalisierung und neue Technologien stellen bestehende Organisationen vor neue Herausforderungen und schaffen neue Angebote und Geschäftsmodelle. Der Wandel führt auch zur Entstehung schnell wachsender Unternehmen.

GUTE ALTE ZEITEN

Ursprünglich war der TIC-Markt ein Markt, auf dem die größeren Anbieter, die eine Marke, ein dichtes territoriales Netzwerk, mehrere Fachgebiete und Reaktionsfähigkeit anboten, die Gewinner waren. Das Geschäftsmodell war hochprofitabel, da sie viel produktiver waren als kleinere Anbieter. In der Regel boten sie nur ein einziges Fachgebiet an, da sie sich nicht auf ein globales Netzwerk verlassen konnten und weiterreisen mussten.

Damals erwarteten die Kunden von den TIC-Anbietern, dass sie die Einhaltung der Vorschriften überprüfen. Allerdings wurde der größte Teil des Geschäfts durch vorgeschriebene Kontrollen und Zertifikate generiert.

Angetrieben von neuen Vorschriften und Outsourcing (vor allem dank zunehmender Kontrollen durch Dritte für Versicherungs- und Reputationsangelegenheiten) expandierte der Markt ständig. Die größeren Anbieter hatten den größten Anteil am Wachstum.

DIE ZUNEHMENDE DIGITALISIERUNG, KONNEKTIVITÄT UND NEUE TECHNOLOGIEN VERÄNDERN DIE ART UND WEISE, WIE GESCHÄFTE GEMACHT WERDEN

Technologien wie Sensoren, Kameras und tragbare Messgeräte bringen das Geschäft durcheinander, ersetzen Inspektoren vor Ort und ermöglichen gleichzeitig die kontinuierliche Überwachung von Infrastruktur, Industrieprozessen und Lieferketten usw.

Die Digitalisierung der Prozesse verändert die Art und Weise, wie Unternehmen betrieben und organisiert werden:

- Alle Inspektoren vor Ort verwenden Tablets, Kameras, vernetzte Geräte und tragbare Instrumente. Wenn keine Lösungen zur kontinuierlichen Überwachung implementiert werden können, liefern die Kunden zunehmend die Informationen, da weniger Fachwissen für die Erhebung der relevanten Daten erforderlich ist. Die verbleibenden Inspektoren vor Ort (wenn die Vorschriften physische Kontrollen verlangen) müssen keine technischen Experten mehr sein.

- Sie sammeln die Informationen, die dann von Experten analysiert und interpretiert werden, ohne dass sie dafür anreisen müssen.

- Daten können zunehmend automatisch verarbeitet, mit historischen Daten verglichen und automatisch angereichert werden, um dann sofort in einem Prüfungsbericht mit klaren Folgemaßnahmen dargestellt zu werden.

- Datenanalyse und Interpretationsdienste entwickeln sich schnell. KI trägt dazu bei, mit weniger Aufwand mehr Wert zu schaffen. So können TIC-Dienstleister vorausschauende Wartungsanalysen, Tools zur Risikobewertung und intelligentere Lösungen zur Leistungssteigerung anbieten.

Infolgedessen müssen die bisherigen Marktteilnehmer ihre derzeitige territoriale Organisation überdenken und ihr Wertangebot grundlegend überarbeiten. Einige Marktsegmente werden völlig umgekrempelt (z. B. Fabrikinspektionen, Infrastrukturüberwachung usw.).

TIC “ALS SERVICE”

Mit dem Einzug der Technologie in den TIC-Markt entwickeln sich abonnementbasierte Geschäftsmodelle rasant. TIC-Lösungen werden zu zentralen digitalen Werkzeugen innerhalb der Unternehmensabläufe und bieten eine durchgängige Garantie für Qualität, Sicherheit, Compliance und Nachhaltigkeit von Abläufen und Produkten.

Zu den neuen TIC-Lösungen gehören digitale Software-Plattformen, bei denen die Kunden ihre eigenen Daten bereitstellen. Zudem wird das gesamte Ökosystem benötigt, um Daten einzubringen, zu interagieren und Projekte zu verwalten. Über ein einziges Tool können so Prozesse kontinuierlich verwaltet werden, sodass wertvolle Zeit und Aufwand gespart wird bei gleichzeitiger Effizienz- sowie Transparenzsteigerung. Die Kundennachfrage hat sich inzwischen von einfachen obligatorischen Kontrollen bis hin zu End-to-End-Lösungen entwickelt. Das Geschäft verbessert sich: Risiken werden überwacht und gemanagt, Betriebskosten werden gesenkt und die Qualität des Betriebs verbessert sich.

WAS BIETEN DIE TIC-LÖSUNGEN DER NEUEN GENERATION?

Qualität und Sicherheit: Sicherstellung einer effektiven, kosteneffizienten und zeitnahen Einhaltung von Vorschriften und Standards sowie die Einhaltung von Kundenversprechen entlang der gesamten Wertschöpfungskette;

- Risikomanagement: Aufbau von Resilienz durch eine umfassende und systematische Überwachung und Bewältigung potenzieller Schocks und Belastungen für Ökosysteme und Menschen;

- Sicherheit: Schutz der Menschen, der Vermögenswerte und des geistigen Eigentums. Cybersicherheit wird durch das Internet of Things und die Konnektivität von IT-Systemen zu einer immer größeren Herausforderung. Die Kosten steigen in die Höhe (z.B. Eurofins: Cyberangriff kostet über 50 Mio. €);

- Compliance: Das Geschäft auf die richtige Weise betreiben;

- Nachhaltigkeit & Klima: Die Integrität des Planeten schützen und ihn für zukünftige Generationen erhalten.

Alle diese Anforderungen werden nicht nur durch Vorschriften, sondern immer mehr auch durch die Organisationen selbst vorangetrieben. Dadurch wird eine sichtbare bessere strategische Ausrichtung ermöglicht und die Marke der Organisation für Mitarbeiter, Kunden und ihr Ökosystem verbessert sich.

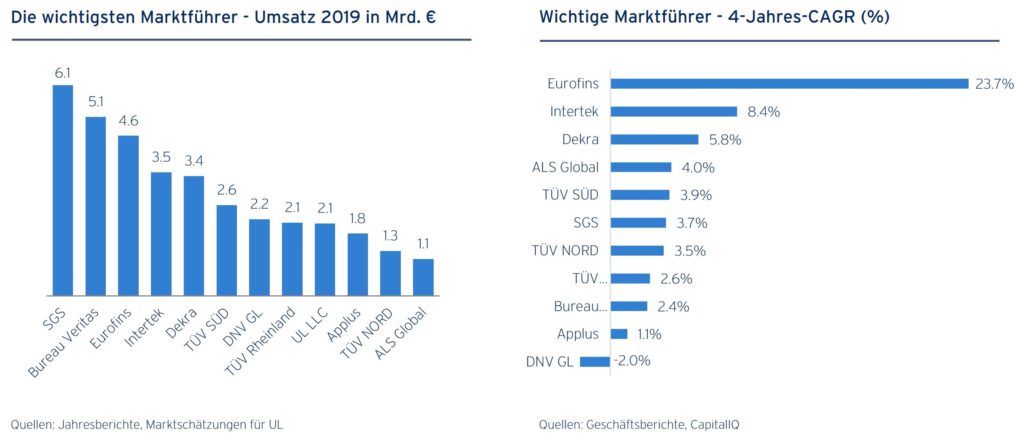

MARKTFÜHRER TREIBEN KONSOLIDIERUNG VORAN

Der TIC-Markt wird von 12 Marktführern mit einem Umsatz von mehrere Milliarden Euro im GJ 2019 dominiert: 50% davon sind börsennotierte Unternehmen – SGS, Bureau Veritas, Eurofins, Intertek, Applus und ALS, während die anderen 50% gemeinnützige Organisationen sind.

Der Sektor wird von den Westeuropäern angeführt, die mit 10 Anbietern auf den ersten 12 Plätzen rangieren und zusammen ca. 35% des Gesamtmarktes halten. SGS und Bureau Veritas sind die historischen Marktführer, halten aber immer noch begrenzte Marktanteile von 6,4 % bzw. 5,4 % in einem stark fragmentierten Markt.

Eurofins ist in den letzten 10 Jahren zur Nummer 3 aufgestiegen. Die Gruppe erzielte 2012 einen Umsatz von 1 Mrd. € und hat ihre Größe in den letzten 5 Jahren dank mehr als 100 Übernahmen mehr als verdreifacht. Bei seinem derzeitigen Wachstumskurs kann Eurofins in wenigen Jahren zum Marktführer werden, wenn die Wachstumsraten von SGS und Bureau Veritas weiter unter 5% pro Jahr bleiben.

Trotz einer Vielzahl von Übernahmen liegt die durchschnittliche Wachstumsrate der Marktführer bei 5,6%:

- Die meisten wurden vom rückläufigen Öl- und Gasmarkt negativ beeinflusst, insbesondere DNV GL und Applus;

- Das interne Wachstum der Marktführer wird zunehmend von mittelständischen Unternehmen und schnell aufkommenden digitalisierten Akteuren herausgefordert.

Alle großen Unternehmen sind aktive Käufer. Seit 2015 haben wir mehr als 350 Übernahmen in unserer Datenbank gesammelt. Eurofins ist eindeutig der Spitzenreiter, der sowohl kleine als auch mittelgroße Unternehmen kontinuierlich erwirbt. SGS liegt mit 66 Deals auf Platz 2, konzentriert sich aber hauptsächlich auf kleinere Unternehmen.

Die Marktführer werden außerdem ständig von schnell wachsenden, unabhängigen Unternehmen wie Socotec, Mérieux Nutrisciences und Element sowie von zahlreichen Buy & Build-Plattformen, die durch privates Beteiligungskapital unterstützt werden, zu neuen Übernahmen herausgefordert.

Um unseren vollständigen Report zu erhalten, nehmen Sie bitte Kontakt mit uns auf.