L’année 2020 est inédite, marquée par un confinement strict qui a mis à l’arrêt l’économie française et de nombreuses économies européennes. A l’heure de la résurgence de la pandémie et d’une deuxième vague annoncée jusqu’à l’été 2021, le marché du M&A entre dans une période inconnue et manque de visibilité. Les derniers mois sont cependant riches d’enseignement; Le nombre de transactions baisse massivement, se réduisant de moitié environ sur le marché français, pour les raisons suivantes :

- Les transactions réalisées depuis le mois de mars sont essentiellement des opérations engagées fin d’année 2019 et tout début 2020. Si certains deals sont reportés sine die, une part significative des volumes engagés au 15 mars dernier se concrétisent finalement, parce qu’il est difficile de retirer un actif de la vente et parce que les structures de prix ont été aménagées le plus souvent par la mise en place d’un complément de prix indexé sur des performances 2021. C’est ce qui explique que les volumes de transactions au second trimestre ont quand même atteint 50% des volumes du Q2 2019, en dépit d’une crise majeure.

- En revanche, un nombre très limité de dossiers a été mis sur le marché, aucun actionnaire raisonnable n’ayant décidé de lancer de projet de cession entre mars et l’été 2020, à l’exception de situations désespérées ou au contraire de quelques structures très résilientes – et très attractives. Compte-tenu de l’inertie des dossiers M&A, 6 à 9 mois étant nécessaires pour réaliser une transaction, nous attendons des volumes très en recul pour le second semestre 2020.

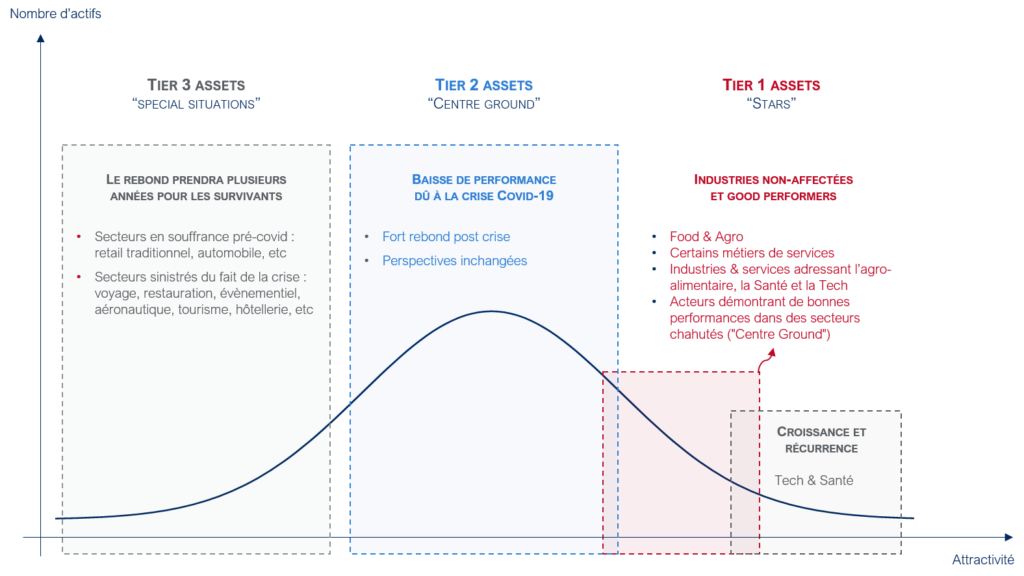

Le marché se polarise, tandis que les multiples de valorisation restent élevés. Le marché se segmente en 3 catégories :

- Les « Situations Spéciales » : il s’agit des secteurs et des sociétés en grande souffrance. Cette catégorie regroupe à la fois les métiers cycliques et très dépendants des cycles d’investissement (équipements industriels notamment), les secteurs en mutation pour lesquels la crise a accéléré la défaillance (en particulier le secteur de la distribution traditionnelle, affecté par l’essor du e-commerce et la transformation des business models) ainsi que les secteurs sinistrés par l’effet de la crise sanitaire : la restauration, le voyage, le tourisme, le transport aérien, et, par effet de chaine, l’aéronautique. Ces acteurs, qui font l’objet d’un soutien particulier de l’Etat, tentent de se restructurer et d’organiser leur survie. Mais à l’exception de quelques opérations de restructuration, aucune opération M&A ne se matérialise dans ces secteurs, et aucun investisseur (financier ou industriel) ne semble prêt à investir en l’absence de perspectives.

- Le « Centre Ground » est composé de l’essentiel des sociétés de services et d’industrie. Ces sociétés ont été affectées par la crise sanitaire, vont connaître une baisse de performance sur l’exercice en cours, mais n’encourent pas de problème de survie. Le soutien massif de l’état au travers des mécanismes de chômage partiel et l’injection de liquidités au travers des PGE permet à ces sociétés de surmonter la crise, et nombre d’entre elles mettent cette période à profit pour améliorer leur efficacité opérationnelle, accélérer leur digitalisation et ajuster leur organisation pour relancer la mécanique. Le marché du M&A pour ces acteurs est à l’arrêt pour trois raisons : tout d’abord car les marges de manoeuvres des acquéreurs industriels sont limitées, notamment du fait de bris de covenants bancaires ou parce qu’ils n’ont pas distribué de dividendes – il est donc plus difficile d’expliquer aux actionnaires qu’il faut dépenser de l’argent pour des acquisitions ; deuxièmement car les investisseurs financiers attendent le rebond et la confirmation de la reprise ; enfin, parce que les vendeurs se donnent du temps pour privilégier une meilleure valorisation dans 12 à 18 mois.

- Les « stars » attirent toutes les convoitises. Il s’agit des sociétés qui ont démontré de la résilience et de la capacité de croissance depuis le début de l’année. Cela comprend à la fois les acteurs de l’univers de la santé et de la tech, mais également de l’agro-alimentaire (hors RHD) ainsi que les acteurs des services et de l’industrie qui ont poursuivi leur croissance.

Dans un contexte de baisse des volumes et de sommes colossales d’argent à investir par le private equity, la pression concurrentielle est extrêmement forte sur les process impliquant ces sociétés stars. Les calendriers se raccourcissent, les préemptions se multiplient, et les multiples de valorisation continuent de progresser.

La crise sanitaire a démontré la pertinence des stratégies mises en oeuvre par le private equity, qui cherche à concentrer les portefeuilles sur des sociétés de croissance et résilientes, dont la valorisation ne cesse de monter :

La classe d’actifs « Private Equity » a montré une grande résilience pour les investisseurs financiers, qui anticipent une valorisation moyenne des portefeuilles au 31/12/2021 au moins comparable à celle de fin 2020. Cela valide la qualité des stratégies d’investissement déployées dans le private equity, face à une bourse déprimée et très volatile et à des investissements immobiliers qui suscitent de nombreuses questions, de par le lien fort avec les métiers du tourisme, de la restauration et du retail traditionnel. Il est donc à prévoir que les afflux de liquidités vers le private equity vont se poursuivre dans les années à venir, d’autant plus que la classe d’actifs est surperformante et peut encaisser la baisse inévitable des rendements du fait de la hausse des multiples d’acquisition.

Le métier du private equity a véritablement émergé il y a une vingtaine d’années et traverse actuellement sa deuxième crise économique majeure, après la crise systémique financière de 2008 et 2009. Les stratégies déployées par les investisseurs se sont progressivement concentrées sur des actifs présents sur des marchés de croissance, résilients et internationaux, permettant de réduire l’écart type des rendements des portefeuilles. Les investissements se sont également concentrés de manière principale sur des sociétés présentant une marge d’EBITDA à deux chiffres, à valeur-ajoutée et différenciées, qui ont une bien meilleure capacité à encaisser les chocs. La crise révèle ainsi que peu d’acteurs ont en portefeuille des sociétés soumises aux cycles (métiers dépendant des cycles d’investissements ou des matières premières, automobile, etc.), tandis qu’une large majorité des acteurs s’est désengagée des métiers de la distribution et du B2C. Ces tendances devraient s’accentuer à moyen terme.