Contexte de l’opération

Famy est un groupe carrier familial et indépendant fondé en 1860 ayant également des activités de TP. Le groupe a engagé un processus de cession confié à la Société Générale. Basaltes a fait l’acquisition de 50% des carrières Henri Roudil détenus par le groupe Famy. Les 50% restants étaient détenus par le groupe Ceccon Frères, également acquis par le groupe Basaltes.

Basaltes est un groupe carrier français à actionnariat familial présent sur 100 sites, carrières et plateformes, au travers de 5 filiales incluant Ceccon Frères. Le groupe représente 450 collaborateurs, 12 Mt de granulats produites par an pour 150 M€ de chiffre d’affaires.

A travers cette acquisition, Basaltes renforce sa position de leader carrier indépendant en France avec une présence dans une 5ème région

Notre rôle

Capitalmind Investec a conseillé Basaltes dans le cadre de l’acquisition de 50% des Carrières Henri Roudil, en fournissant une analyse critique de l’opération, des conseils en matière d’évaluation et un soutien technique et tactique à l’exécution de la transaction ainsi qu’en organisant le processus de levée du financement.

Contexte de l’opération

Ceccon Frères est un groupe français indépendant de carrières basé à Annecy, spécialisé dans la production de granulats et de béton. Le groupe, fondé en 1936, était détenu par la famille Ceccon. Cette dernière a décidé de céder le groupe dans le cadre d’un processus organisé par la Société Générale.

Basaltes est un groupe carrier français à actionnariat familial présent sur 100 sites, carrières et plateformes, au travers de 5 filiales incluant Ceccon Frères. Le groupe représente 450 collaborateurs, 12 Mt de granulats produites par an pour 150 M€ de chiffre d’affaires.

A travers cette acquisition, Basaltes renforce sa position de leader carrier indépendant en France avec une présence dans une 5ème région.

Notre rôle

Capitalmind Investec a conseillé Basaltes dans le cadre de l’acquisition de Ceccon Frères, en fournissant une analyse critique de l’opération, des conseils en matière d’évaluation et un soutien technique et tactique à l’exécution de la transaction ainsi qu’en organisant le processus de levée du financement.

Contexte de l’opération

BestPartner est basée à Waalwijk et propose une large gamme de produits certifiés sans gluten. L’entreprise détient les droits exclusifs de commercialisation des marques SamMills, Emco, Vitabella et Coppenrath.

De Smaakspecialist produit et distribue en Europe des aliments issus de l’agriculture biologique au travers de plusieurs marques, dont Smaakt, BioToday, RAW Organic Food et Consenza, ainsi que des marques de distributeur. L’entreprise propose plus de 700 produits alimentaires de haute qualité à 5 000 points de vente dans plus de 25 pays.

Avec l’acquisition des droits de distribution des marques sans gluten de BestPartner, l’entreprise entend étendre son offre de produits et développer son activité à l’international, grâce au vaste réseau de BestPartner. En outre, les collaborations de BestPartner avec des industriels de l’agro-alimentaire sans gluten offrent la possibilité d’élargir davantage la gamme de Consenza (la marque sans gluten de Smaakspecialist).

Notre rôle

Capitalmind Investec a conseillé De Smaakspecialist tout au long du process d’acquisition, des reflexions stratégiques jusqu’aux négociations finales.

Contexte de l’opération

Meotec est un cabinet de conseil opérationnel qui accompagne ses clients dans la gestion de leurs projets et de leurs transformations partout en Europe. En forte croissance, la société se développe notamment grâce à des acquisitions stratégiques, en proposant de nouvelles offres de service ainsi qu’en développant sa présence sur de nouvelles zones géographiques.

Ayming est un cabinet de conseil spécialisé dans la réduction des coûts, en particulier dans les domaines des ressources humaines, de la fiscalité et de l’innovation (credit impôt recherche). Avec 1300 collaborateurs dans le monde, Ayming est present en Europe, en Amérique du Nord et en Asie.

Cristal Décisions est l’activité de conseil en Performances Achats d’Ayming en France, et se concentre particulièrement sur les achats indirects, pour aider ses clients à améliorer leurs ressources et leurs dépenses dans les domaines de l’énergie, de l’immobilier, des assurances, des emballages et du facility management.

En unissant leurs forces, Meotec et Cristal Décisions vont générer de fortes synergies commerciales pour accélérer mutuellement leur croissance. Cristal Décisions apportera notamment son expertise sur de nouvelles catégories d’achats, tandis que Meotec donnera accès à son large portefeuille de clients et à ses positions à l’international pour dynamiser Cristal Décisions.

Notre rôle

Capitalmind Investec a conseillé Meotec dans la structuration de l’opération et tout au long des négociations avec Ayming, tout en accompagnant les discussions avec le Management de Cristal Décisions qui se porte également acquéreur aux côtés de Meotec.

Contexte de l’opération

Salarise est une plateforme en ligne de prêt salarial, créée par une équipe d’entrepreneurs chevronnés dont Kalo Bagijn (le co-fondateur de Binckbank et de Brand New Day). Salarise est une entreprise de fintech sociale qui vise à améliorer la situation financière des consommateurs en leur offrant les taux d’intérêt les plus bas.

DELA est une société d’investissement néerlandaise qui s’engage auprès d’entreprises à fort impact social. À l’origine, DELA est la plus grande entreprise de services funéraires du Benelux, avec plus de 2 000 employés.

La levée de fonds de Salarise, soutenue par DELA, permettra non seulement aux 2 000 employés de DELA de bénéficier de la plateforme de financement, mais aussi à Salarise d’accélérer sa croissance.

Notre rôle

Capitalmind Investec a conseillé DELA tout au long du process d’investissement dans Salarise : des premières réflexions stratégiques aux négociations finales en passant par la structuration de l’opération.

Contexte de l’opération

Avec un chiffre d’affaires d’environ 250 millions d’euros, ME Group (anciennement Photo-me) exploite une gamme variée d’équipements de distribution automatique en libre-service, tels que des cabines photographiques, des kiosques d’impression photo et des manèges pour enfants, dans des emplacements à très forte fréquentation. Se donnant pour mission d’offrir toujours davantage de services de proximité à ses clients, ME Group a mis en oeuvre une stratégie de diversification dans de nouveaux secteurs tels que les laveries automatiques et l’alimentaire. ME Group est renommé pour son expertise dans l’industrie de la distribution automatique avec 47 000 emplacements de distribution dans 21 pays (principalement en France, au Royaume Uni, Allemagne et au Japon) et 28 000 cabines photographiques.

Resto’Clock, est une entreprise française, créée en 2000, pionnière sur le secteur de la distribution automatique de pizzas. Créée en 1995, l’entreprise est positionnée sur le marché de la restauration hors foyer (RHF), et fabrique et commercialise des équipements destinés à la restauration commerciale ou collective.

Avec l’acquisition de Resto’Clock, ME Group poursuit sa diversification et ambitionne de devenir l’un des leaders dans le secteur de l’alimentaire. Le groupe avait en effet déjà amorcé ce virage avec l’acquisition de SEMPA en 2019.

Cette alliance marque un nouveau tournant dans l’histoire de Resto’Clock qui bénéficie désormais des fortes capacités d’innovation de ME Group et de son réseau international.

Notre rôle

Capitalmind Investec a accompagné Photo-Me tout au long du processus : identification de cibles potentielles, prise de contact, collecte d’informations, assistance à l’analyse financière, négociation de LOI, suivi de due diligence, accompagnement jusqu’au closing.

Contexte de l’opération

Kersia est un leader mondial en matière de sécurité des aliments (N°2 européen) qui fournit des produits et des solutions à valeur ajoutée pour la prévention des maladies et des contaminations animales et humaines à chaque étape de la chaîne d’approvisionnement alimentaire. La société est présente dans plus de 120 pays et emploie plus de 1 500 collaborateurs. Kersia réalise un chiffre d’affaires de plus de 300 millions d’euros.

Kersia s’est constituée depuis 2016 autour d’Hypred qui a successivement racheté Antigerm, LCB Food Safety, G3, Kilco, Laboratoires Choisy et Holchem. L’entreprise a ainsi plus que triplé de taille en moins de quatre ans.

IK a réalisé l’acquisition de Kersia aux côtés du management et de la holding « Les Amis de Kersia » principalement détenue par Sofiprotéol, Unigrains, Société Générale Capital Partenaires et UI Investissement. « Les Amis de Kersia » s’inscrivent comme partenaire à long terme de Kersia et de son équipe de management.

Sofiprotéol est la société d’investissement du Groupe Avril, le leader français de la filière des huiles et protéines végétales. Avec plus de 800 M€ d’actif net, Sofiprotéol investit sur ses fonds propres pour soutenir les acteurs de l’agro-industrie et de l’agro-alimentaire comme investisseur minoritaire et partenaire stratégique.

Notre rôle

Capitalmind Investec a accompagné Sofiprotéol dans son investissement au sein du groupe Kersia, en conseillant l’évaluation de l’opportunité d’investissement, l’analyse de la valorisation, l’exécution de la transaction et les négociations des termes et conditions de l’opération.

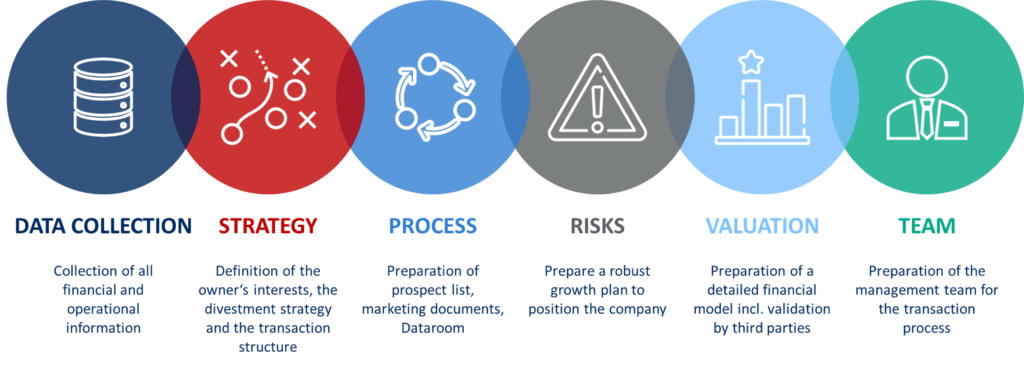

Both financial and strategic investors increasingly submit purchase offers directly to company owners. They are often completely unprepared for such an offer and buyers try to take advantage of this surprise effect.

Both interested parties from the private equity segment and companies themselves are now once again directly approaching company owners or making indicative offers for the purchase of privately owned companies to an extent rarely seen. Due to the ongoing low interest rate policy of central banks, high valuations, attractive growth prospects and high liquidity available for investments, private equity companies are under considerable investment pressure and have therefore significantly increased their direct investment efforts. Similarly, large companies are seeking growth through acquisitions to gain access to technologies and user end markets or to support their record high share prices. Both types of buyers seek to avoid highly competitive and structured transaction processes led by M&A advisors. From the buyer’s point of view, this can optimise the transaction duration and the purchase price – to the detriment of the seller.

Optimise sale price

Recently, we were approached by a business owner who had received an unsolicited offer to buy his company from a larger industrial partner. This original offer was around EUR 28 million. The entrepreneur sought advice because he was unable to assess the offer due to the lack of an accurate idea of the value of his company. At the same time, no preparations had been made for a possible sales process. Although there was a certain curiosity about a sale in terms of long-term succession planning, the topic of a company sale was not (yet) on the agenda due to positive business prospects.

The company had a current EBITDA of around EUR 4 million, attractive margins, a good reputation, and long-standing relationships with an international customer base. As with many SMEs, there was a noticeable concentration on certain customer sectors in this case.

We were able to argue and convince the entrepreneur that a higher sales price usually could be achieved through a thorough preparation of information and documents as well as a competitive sales process. Special attention was paid to the formulation of an attractive « equity story », which was derived from the positioning of the company, its unique selling propositions, and its growth potential. Equally important was a review and preparation of the financial history as well as the short- and medium-term corporate planning, ideally consisting of an integrated P&L, balance sheet and cash flow planning.

After preparing the sales documents, a multi-stage sales process was initiated and structured in which both potential strategic buyers and selected financial investors such as private equity companies and family offices were approached. Relevant company information was first made available to interested parties by means of a teaser and investment memorandum and, in a later step, via an electronic data room. The confidentiality and sensitivity of certain information was always taken into account through the gradual disclosure, which was adapted to the stage of the process or negotiations.

The company was ultimately sold to the original bidder for more than EUR 36 million. This represents a significant improvement over the initial bid – without any material change in the operational or financial situation.

Don’t get rattled

Buyers try to take advantage of the element of surprise by proactively making offers. Such offers are often not only below the achievable market price, but they address companies and owners unprepared. A professionally structured divestment process can increase the probability of success of a transaction and optimise the transaction terms, including the final purchase price, in favor of the seller.

Don’t reveal too much too soon

Sometimes, as advisors, we are only brought into a sales process when talks with the prospective buyer are already underway or – regrettably – deadlocked. By this time, a lot of information has often already been given to the prospective buyer, which tends to weaken the seller’s position. In such a situation, it is important to regain control of the transaction process. By preparing well for the due diligence and by including possible other interested parties in the divestment process, the seller’s negotiating position can be improved. The further process may or may not include the original bidder.

By proceeding in this way, business owners can be sure that they can optimise the valuation as well as better control the contractual arrangements of the final buyer. With a view to a careful preparation and structured implementation of a sale, it is in this respect helpful to involve or cooperate with specialised advisors as early as possible.

Contexte de l’opération

Créé en 1996, BTP Consultants est un spécialiste du secteur du Testing, Inspection et Certification qui s’est imposé comme référent technique des acteurs du bâtiment et de la conception des projets de rénovation. Le groupe, qui emploie plus de 500 collaborateurs à travers un réseau de 24 agences en France et réalise près de 60 M€ de chiffre d’affaires, propose une offre complète de services de contrôle technique pour la construction, la coordination SPS (Sécurité et Protection de la Santé), les diagnostics immobiliers et l’assistance à maîtrise d’ouvrage, ainsi que des prestations liées au BIM (Building Information Modeling).

Fort du soutien d’Apax Partners et de Bpifrance, BTP Consultants ambitionne de poursuivre sa croissance organique et de déployer une stratégie d’acquisitions ciblées. Pour ce faire, l’entreprise entend appuyer son développement en régions et sur des segments à fort potentiel de croissance tels que le BIM, l’industrialisation de la construction, la rénovation énergétique, le diagnostic immobilier ainsi que d’autres activités complémentaires.

Apax Partners, l’un des leaders du private equity en Europe, accompagne actuellement 22 entreprises et dispose de 4 milliards d’actifs sous gestion, pour un savoir-faire reconnu d’excellence qui sera mis au profit de l’expansion du groupe BTP Consultants.

Notre rôle

Capitalmind Investec a conseillé Apax Partners dans le cadre de l’acquisition de BTP Consultants, en fournissant une analyse stratégique de l’entreprise et de son marché, un support en matière d’évaluation, des conseils sur la démarche de croissance par build-up et un soutien technique et tactique à l’exécution de la transaction.

Cette opération illustre le savoir-faire de Capitalmind Investec dans l’accompagnement des opérations de MBO et sa forte connaissance du marché du secteur du Testing, Inspection et Certification sur lequel elle réalise sa 35ème opération.

Contexte de l’opération

Normec poursuit sa stratégie de Buy & Build dans le secteur du Testing, Inspection, Certification (TIC) avec l’acquisition de Bureau Technique Verbrugghen (BTV).

BTV est une société d’inspection belge, dont le siège est situé à Anvers, spécialisée en testing des machineries et installations industrielles.

Notre rôle

Capitalmind Investec a conseillé les actionnaires de Normec tout au long du process d’acquisition: recherche des cibles potentielles, prise de contact, pilotage des négociations et structuring de l’opération.

Cette transaction marque la 5e opération conseillée par Capitalmind Investec pour le compte du groupe Normec.

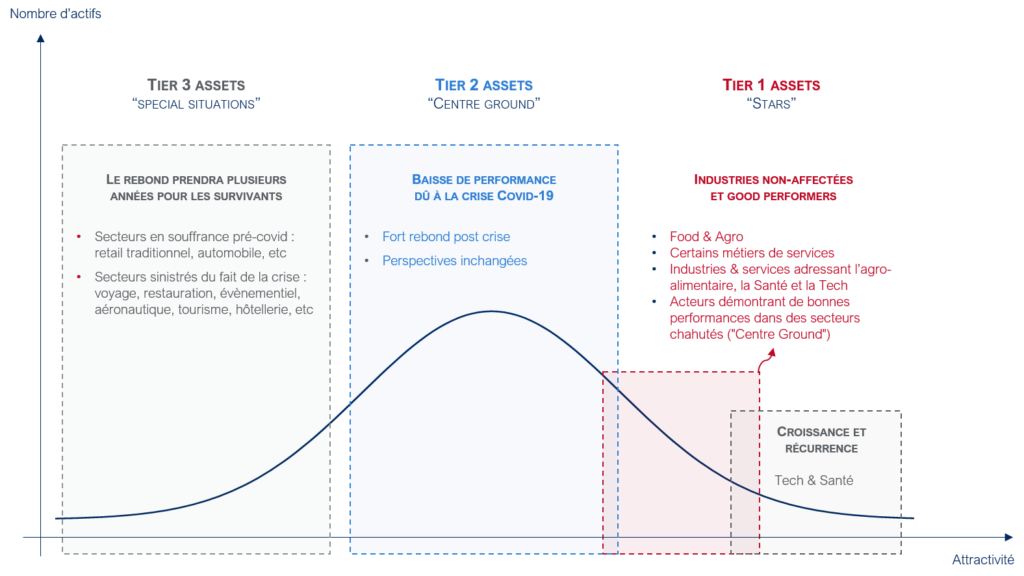

L’année 2020 est inédite, marquée par un confinement strict qui a mis à l’arrêt l’économie française et de nombreuses économies européennes. A l’heure de la résurgence de la pandémie et d’une deuxième vague annoncée jusqu’à l’été 2021, le marché du M&A entre dans une période inconnue et manque de visibilité. Les derniers mois sont cependant riches d’enseignement; Le nombre de transactions baisse massivement, se réduisant de moitié environ sur le marché français, pour les raisons suivantes :

- Les transactions réalisées depuis le mois de mars sont essentiellement des opérations engagées fin d’année 2019 et tout début 2020. Si certains deals sont reportés sine die, une part significative des volumes engagés au 15 mars dernier se concrétisent finalement, parce qu’il est difficile de retirer un actif de la vente et parce que les structures de prix ont été aménagées le plus souvent par la mise en place d’un complément de prix indexé sur des performances 2021. C’est ce qui explique que les volumes de transactions au second trimestre ont quand même atteint 50% des volumes du Q2 2019, en dépit d’une crise majeure.

- En revanche, un nombre très limité de dossiers a été mis sur le marché, aucun actionnaire raisonnable n’ayant décidé de lancer de projet de cession entre mars et l’été 2020, à l’exception de situations désespérées ou au contraire de quelques structures très résilientes – et très attractives. Compte-tenu de l’inertie des dossiers M&A, 6 à 9 mois étant nécessaires pour réaliser une transaction, nous attendons des volumes très en recul pour le second semestre 2020.

Le marché se polarise, tandis que les multiples de valorisation restent élevés. Le marché se segmente en 3 catégories :

- Les « Situations Spéciales » : il s’agit des secteurs et des sociétés en grande souffrance. Cette catégorie regroupe à la fois les métiers cycliques et très dépendants des cycles d’investissement (équipements industriels notamment), les secteurs en mutation pour lesquels la crise a accéléré la défaillance (en particulier le secteur de la distribution traditionnelle, affecté par l’essor du e-commerce et la transformation des business models) ainsi que les secteurs sinistrés par l’effet de la crise sanitaire : la restauration, le voyage, le tourisme, le transport aérien, et, par effet de chaine, l’aéronautique. Ces acteurs, qui font l’objet d’un soutien particulier de l’Etat, tentent de se restructurer et d’organiser leur survie. Mais à l’exception de quelques opérations de restructuration, aucune opération M&A ne se matérialise dans ces secteurs, et aucun investisseur (financier ou industriel) ne semble prêt à investir en l’absence de perspectives.

- Le « Centre Ground » est composé de l’essentiel des sociétés de services et d’industrie. Ces sociétés ont été affectées par la crise sanitaire, vont connaître une baisse de performance sur l’exercice en cours, mais n’encourent pas de problème de survie. Le soutien massif de l’état au travers des mécanismes de chômage partiel et l’injection de liquidités au travers des PGE permet à ces sociétés de surmonter la crise, et nombre d’entre elles mettent cette période à profit pour améliorer leur efficacité opérationnelle, accélérer leur digitalisation et ajuster leur organisation pour relancer la mécanique. Le marché du M&A pour ces acteurs est à l’arrêt pour trois raisons : tout d’abord car les marges de manoeuvres des acquéreurs industriels sont limitées, notamment du fait de bris de covenants bancaires ou parce qu’ils n’ont pas distribué de dividendes – il est donc plus difficile d’expliquer aux actionnaires qu’il faut dépenser de l’argent pour des acquisitions ; deuxièmement car les investisseurs financiers attendent le rebond et la confirmation de la reprise ; enfin, parce que les vendeurs se donnent du temps pour privilégier une meilleure valorisation dans 12 à 18 mois.

- Les « stars » attirent toutes les convoitises. Il s’agit des sociétés qui ont démontré de la résilience et de la capacité de croissance depuis le début de l’année. Cela comprend à la fois les acteurs de l’univers de la santé et de la tech, mais également de l’agro-alimentaire (hors RHD) ainsi que les acteurs des services et de l’industrie qui ont poursuivi leur croissance.

Dans un contexte de baisse des volumes et de sommes colossales d’argent à investir par le private equity, la pression concurrentielle est extrêmement forte sur les process impliquant ces sociétés stars. Les calendriers se raccourcissent, les préemptions se multiplient, et les multiples de valorisation continuent de progresser.

La crise sanitaire a démontré la pertinence des stratégies mises en oeuvre par le private equity, qui cherche à concentrer les portefeuilles sur des sociétés de croissance et résilientes, dont la valorisation ne cesse de monter :

La classe d’actifs « Private Equity » a montré une grande résilience pour les investisseurs financiers, qui anticipent une valorisation moyenne des portefeuilles au 31/12/2021 au moins comparable à celle de fin 2020. Cela valide la qualité des stratégies d’investissement déployées dans le private equity, face à une bourse déprimée et très volatile et à des investissements immobiliers qui suscitent de nombreuses questions, de par le lien fort avec les métiers du tourisme, de la restauration et du retail traditionnel. Il est donc à prévoir que les afflux de liquidités vers le private equity vont se poursuivre dans les années à venir, d’autant plus que la classe d’actifs est surperformante et peut encaisser la baisse inévitable des rendements du fait de la hausse des multiples d’acquisition.

Le métier du private equity a véritablement émergé il y a une vingtaine d’années et traverse actuellement sa deuxième crise économique majeure, après la crise systémique financière de 2008 et 2009. Les stratégies déployées par les investisseurs se sont progressivement concentrées sur des actifs présents sur des marchés de croissance, résilients et internationaux, permettant de réduire l’écart type des rendements des portefeuilles. Les investissements se sont également concentrés de manière principale sur des sociétés présentant une marge d’EBITDA à deux chiffres, à valeur-ajoutée et différenciées, qui ont une bien meilleure capacité à encaisser les chocs. La crise révèle ainsi que peu d’acteurs ont en portefeuille des sociétés soumises aux cycles (métiers dépendant des cycles d’investissements ou des matières premières, automobile, etc.), tandis qu’une large majorité des acteurs s’est désengagée des métiers de la distribution et du B2C. Ces tendances devraient s’accentuer à moyen terme.

Contexte de l’opération

Créé en 1997 par Jacques Mignot, Alliando, qui réalise plus de 300 M€ de chiffre d’affaires en 2020, est le 3ème groupe français de distribution de produits vétérinaires et le leader sur les canaux de la pharmacie officine, des groupements de producteurs et des cabinets vétérinaires dits industriels. Après une phase de forte croissance organique et externe en France, les dirigeants ont engagé une stratégie d’internationalisation, qui s’est notamment traduite par l’implantation du groupe dans plusieurs pays d’Afrique.

Fondée en 2011, Pharmavet Maroc s’est fixée comme objectif de devenir un des leaders de la santé animale au Maroc. En forte croissance depuis sa création, la société propose aujourd’hui un portefeuille de produits diversifié provenant de marques et de fournisseurs internationaux, tels que MSD ou Zoetis, ainsi que sa propre gamme produite localement.

Dans la continuité de sa stratégie d’internationalisation, l’investissement dans Pharmavet permettra au groupe Alliando de s’implanter au Maroc tout en bénéficiant de son savoir-faire, de son équipe, de sa notoriété ainsi que des relations locales avec les laboratoires pharmaceutiques. Pharmavet Maroc bénéficiera en retour de l’expertise d’Alliando dans la distribution de médicaments vétérinaires, de ses positions dans plusieurs pays d’Afrique de l’Ouest et pourrait devenir le hub africain des opérations du groupe.

Notre rôle

Capitalmind Investec a assisté le groupe Alliando dans l’ensemble du processus d’acquisition de Pharmavet au Maroc, en particulier dans la structuration et négociation de l’opération.

Contexte de l’opération

Créée en 2001, BF Display se spécialise dans l’assemblage de modules et de composants pour des écrans publicitaires et des PC industriels utilisés notamment dans la publicité sur les lieux de vente, les salles d’exposition, les hôtels, l’affichage urbain. En dépit de la crise sanitaire qui impacte les fournisseurs asiatiques de composants électroniques, BF Display prévoit de maintenir son chiffre d’affaires au niveau de celui de 2019.

Né du rachat de Syscom Electronique en 2013 et fruit de 5 acquisitions successives, le groupe Syscom Prorep est un acteur de référence de la distribution à valeur ajoutée de composants et de l’intégration de sous-ensembles électroniques. Son offre s’adresse à un panel de plus de 700 clients qui conçoivent des équipements technologiques et s’articule autour de 5 familles de produits : composants, systèmes embarqués, solutions d’affichage, connectivité et alimentation. Syscom Prorep intervient en amont des projets R&D de ses clients en apportant un niveau élevé de conseil afin de sélectionner les solutions techniques les plus appropriées et en réalisant l’intégration et le test de sous-ensembles.

L’acquisition de BF Display permet au groupe Syscom Prorep non seulement de renforcer son positionnement sur le segment des produits d’affichage, mais aussi d’étoffer ses capacités d’intégration (avec un atelier supplémentaire dédié à l’intégration de sous-ensembles). L’acquisition de BF Display a été financée à 100% par endettement bancaire avec le concours de HSBC et BECM.

Notre rôle

Capitalmind Investec a conseillé les actionnaires de Syscom-Prorep tout au long du processus d’acquisition : tactique de deal, approche de valorisation, pilotage des due diligences, discussions et négociations (juridiques) avec les actionnaires de BF Display, et négociations concomitantes du financement bancaire.

Contexte de l’opération

Damgaard-Jensen est une société danoise de prestations de communication visuelle. Ils proposent notamment des campagnes d’affichage « Customer Journey » que ce soit en magasin, au passage en caisse, ou sur tout autre support print (événementiel, signalétique, publicité urbaine…). Damgaard-Jensen est soutenu par Industri Udvikling, un fonds d’investissement danois entré au capital de la société à l’occasion d’un MBO en 2016.

BrandFactory Danmark est depuis plusieurs décennies le principal concurrent de Damgaard-Jensen. Cette acquisition devrait permettre à la nouvelle entité créée de devenir le leader de la communication visuelle au Danemark.

Notre rôle

Capitalmind Investec a conseillé Damgaard-Jensen et MBI team tout au long du process d’acquisition et jusqu’aux négociations finales : modélisation du business plan, valorisations, structuration de l’opération, management des due diligences etc.

Contexte de l’opération

Les actionnaires d’Euralis Semences et de Caussade Semences Group ont signé un accord de rapprochement entre les deux entreprises. Avec plus de 350 M€ de CA, la nouvelle entité, qui ambitionne de devenir un acteur clé européen des semences grâce à sa complémentarité, son offre multi-espèces et son réseau de producteurs et d’outils industriels en France et en Europe, intégrera le top 10 des semenciers mondiaux Grandes Cultures. Euralis Semences et Caussade Semences Group exploitent 8 sites de production en France, Roumanie, Ukraine, Espagne, et prochainement en Russie pour une couverture totale de 45 000 hectares.

Caussade Semences Group est un groupe semencier français indépendant qui sélectionne, produit et met en marché des semences multi-espèces (principalement maïs, tournesol, céréales à paille, colza, fourragères, soja et sorghos). Présent dans 35 pays, le groupe réalise 145 M€ de chiffre d’affaires, dont 60% à l’international, et s’appuie sur la force de ses 630 collaborateurs

Euralis Semences est un groupe semencier multi-espèces présent sur l’ensemble des activités de la filière (recherche, production et distribution) qui compte plus de 1 300 salariés et a réalisé un chiffre d’affaires d’environ 210 M€ en 2019. Euralis Semences est une filiale du groupe coopératif agricole français Euralis, acteur majeur européen sur le marché du maïs et présent dans l’agroalimentaire (foie gras, salaisons et traiteur).

Notre rôle

Capitalmind Investec a assisté Caussade Semences tout au long du processus de fusion : étude stratégique et structuration du deal, (périmètre, montage, optimisation, etc.), analyse de la valorisation et négociation de la parité d’échange, assistance dans la structuration et la définition de la gouvernance, préparation de la documentation à destination des conseils d’administrations de Caussade Semences, pilotage des due diligences, exécution de la transaction et négociations des termes et conditions de l’opération, etc.

Notre rôle

Capitalmind Investec a conseillé BIC tout au long du processus d’acquisition, depuis les travaux préparatoires avant remise d’une offre non engageante aux négociations finales avec le vendeur. Notre équipe a par ailleurs assisté & coordonné les équipes internes du groupe et les conseils externes pour mettre en œuvre ce projet stratégique (structuration de l’opération, modélisation du business plan et des synergies, travaux de valorisation, process d’approbation interne, pilotage des due diligence, assistance à la négociation de la documentation juridique de l’opération).

Contexte de l’opération

Fondée en 1973, Djeep est un fabricant de briquets de poche, dont l’usine est située à Guidel en Bretagne. La société commercialise sous sa marque plus de 30 millions de briquets par an, principalement en Europe, mais également aux États‐Unis, en Amérique latine, au Moyen‐Orient, en Afrique et en Asie. Les briquets Djeep sont réputés pour leur design, modèle déposé très identifiable, caractérisé par la grande forme du réservoir, et un bouton-poussoir plat.

Entreprise familiale cotée à la Bourse de Paris, BIC est un des leaders mondiaux des articles de papeterie, briquets et rasoirs. Depuis plus de 75 ans, l’entreprise fabrique des produits de grande qualité accessibles à tous, partout dans le monde. Cette vocation a permis au groupe de faire de sa marque, enregistrée dans le monde entier, l’une des plus reconnues. Aujourd’hui, les produits BIC sont vendus dans plus de 160 pays sous des marques emblématiques telles que Cello, Conté, BIC Flex, Lucky Stationery, Made For YOU, Soleil, Tipp-Ex, Wite-Out.

L’acquisition de Djeep (pour 40 millions d’euros, auquel s’ajouterait un complément de prix en fonction de la croissance des ventes futures de Djeep) vient renforcer la position de BIC sur le marché des briquets de poche à marque et offre au groupe des opportunités de croissance significatives en Europe et en Amérique du Nord. L’originalité et la très grande qualité de leurs décors, dont le rendu visuel, confèrent notamment au produit des opportunités marketing en adéquation avec la stratégie de montée en gamme et de personnalisation de BIC.

Notre rôle

Capitalmind Investec a identifié Schweizer Group Suzhou et entamé les discussions concernant la reprise de la filiale chinoise avec son actionnaire allemand. Capitalmind Investec est ensuite intervenu en tant que conseil tout au long du process d’acquisition, jusqu’aux négociations finales.

Contexte de l’opération

Avec ses 10 usines en Chine, BOSA est le fournisseur leader de pièces en acier et en aluminium pour les métiers de l’industrie automobile et de l’électronique. Le groupe souhaitant à présent élargir son offre dans le secteur de la fonte des métaux, a réalisé l’acquisition de Schweizer Group Diecasting Co Ltd., en Chine, filiale du groupe allemand Schweizer Group International GmbH.

LE GÉNIE ELECTRIQUE, UN SECTEUR MARQUE PAR DE NOMBREUSES OPÉRATIONS FINANCIÈRES ET DE CROISSANCE EXTERNE

L’activité des fusions-acquisitions est particulièrement dynamique depuis plusieurs années, stimulée par la consolidation du secteur, la mutation du métier (bâtiments intelligents, solutions performantes en matière d’énergie, etc.), la maintenance multi-technique et l’émergence de nouveaux besoins (véhicules électriques, énergies renouvelables, réseaux de données, data centers, etc.).

Points clés de notre étude :

- Le marché du génie électrique a enregistré une croissance moyenne de 2 à 3% sur les 4 dernières années et la croissance reste bien orientée. Cette dynamique de marché est particulièrement soutenue dans les grandes métropoles (le Grand Paris, le Grand Lyon, les JO 2024, etc.) et les programmes de modernisation des réseaux de distribution.

- Les enjeux de réduction de consommation énergétique, motivés par de nouvelles mesures réglementaires et incitatives, ont profondément bouleversé l’industrie. Les nouveaux usages de l’électricité imposent des solutions à plus forte valeur ajoutée visant à optimiser la production, la distribution et la consommation de l’énergie (gestion numérique, maintenance industrielle digitalisée, solution intelligente pour le bâtiment, énergies renouvelables, etc.)

- Fortement atomisé (plus de 69 000 entreprises), le marché français du génie électrique connait une phase intense de consolidation. Les opérations de croissance externe sont motivées par la consolidation de positions de marché, le développement sur de nouvelles géographies (acquisitions de Vinci Energies ou de Spie en Allemagne, Espagne ou en Autriche) ou de nouveaux métiers (acquisition de la société Cimlec par Spie pour renforcer son expertise dans les services à l’industrie et en particulier dans le domaine de la robotique).

- Soutenu par la demande des acteurs industriels et des fonds d’investissement le marché est particulièrement acquisitif et conduit sur certains segments de marché à des records de valorisation.

- Les leaders nationaux, diversifiés et présentant un haut niveau de technicité sont valorisés près de 10x leur EBITDA. A l’inverse les structures plus locales spécialisées sur un métier s’apprécient autour de 5x. Entre les

deux, les valorisations varient fortement selon les acteurs, notamment en fonction du positionnement métier, de la qualité du management et de l’organisation, du potentiel de croissance, de la performance financière et de la présence géographique.

Pour recevoir notre rapport complet merci de contacter : communication@capitalmind.com